「就業不能保険は個人事業主に本当に必要なのだろうか」とお悩みではないでしょうか。結論から申し上げます。個人事業主が病気やケガで長期間働けなくなると、国民健康保険には傷病手当金がないため、公的な収入保障はほぼありません。働けない間も家賃・外注費・生活費といった支出は止まらず、そのすべてをご自身の貯蓄から出さざるを得なくなります。この「収入が途絶えるリスク」に民間の就業不能保険で備えるかどうかが、個人事業主にとっての判断の核心です(ただし必要度合いはご家族構成や貯蓄状況などのご事情によって異なりますので、一律に「絶対に必要」とは申し上げません)。本記事では、就業不能保険の基本的な仕組みから、公的保障との違い、メリット・デメリット、必要性の見極め方、選び方、税務上の扱いまでを、保険代理店として複数社のプランを中立的に比較してきた立場から解説いたします。押し売りはいたしませんので、まずは現状の整理としてお読みください。

- 個人事業主は公的保障が薄いため、働けなくなった際の収入減少に民間保険で備える必要性が比較的高いといえます

- 就業不能保険・所得補償保険・収入保障保険の中から、ご自身のライフステージと家計に合ったプランを、複数社を比較した上で選ぶことが大切です

- 保険料が控除や経費の対象になるかどうかは商品や契約形態によって異なるため、詳しくは税理士や保険の専門家にご確認ください

【保険コンサルタント:長谷川】

保有資格

- 損害保険募集人資格

- 生命保険募集人資格

- 損害保険大学課程資格

- FP2級

保険業界歴12年、火災保険取扱件数2,000件、保険金の請求対応の顧客満足度98%

就業不能保険とは|働けなくなった時に備える保険

就業不能保険とは、病気やケガによって長期間働けない状態が続いた場合に、毎月あるいは一時金として給付金を受け取れる保険です。生命保険会社や損害保険会社が扱う「第三分野」と呼ばれる保険の一種で、入院や在宅療養など「働けない状態」が一定期間続くことを条件に保障が始まります。

個人事業主が直面する「働けないリスク」の実態

会社員であれば、病気やケガで長期間休んでも会社からの給与や後述する傷病手当金である程度の収入が確保されます。一方、個人事業主は自分自身が働くことで初めて収入が発生する仕組みのため、長期離脱はそのまま収入の途絶に直結します。弊社では、法人保険をご案内する中で「経営者が長期離脱した場合の固定費カバー」という考え方をよくご説明していますが、これは事業を一人で営む個人事業主にも同じことがいえます。役員報酬の代わりに生活費や事業経費そのものが止まってしまう、という点が個人事業主特有のリスクです。

就業不能保険が給付される条件(就業不能状態の定義)

給付の条件は商品によって異なりますが、一般的には「入院」「在宅療養」「特定の障害状態」などが一定日数以上継続することが目安とされます。多くの商品では契約直後から給付が始まるわけではなく、後述する「支払対象外期間(免責期間)」が設けられている点にも注意が必要です。

月額給付型・一時金型・混合型の3つのタイプ

就業不能保険には、毎月一定額を受け取る「月額給付型」、まとまった金額を一度に受け取る「一時金型」、そして両方を組み合わせた「混合型」があります。毎月の生活費・事業経費の補填を重視するなら月額給付型、急な資金需要(外注費の一時的な増加など)に備えるなら一時金型が向いているケースが多く、ご事情によって最適な組み合わせは異なります。

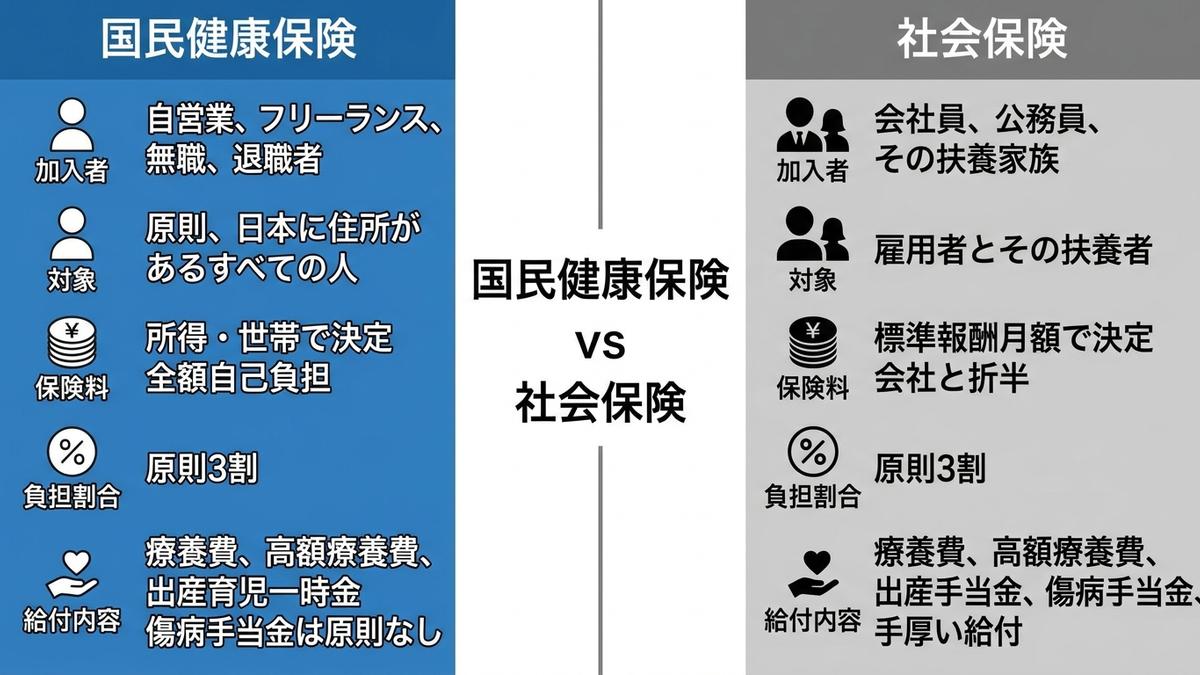

個人事業主に公的保障は足りない|国民健康保険の限界

社会保険は、病気やケガ、老後の生活をサポートするための国の公的な保険制度です。会社員は健康保険・厚生年金に自動的に加入し保険料も会社と折半しますが、個人事業主は国民健康保険・国民年金へご自身で加入する必要があり、保障内容にもいくつかの違いがあります。

国民健康保険に傷病手当金がない(会社員との違い)

会社員が加入する健康保険には、病気やケガで働けなくなった際に標準報酬日額のおよそ3分の2相当額が最長1年6か月支給される「傷病手当金」という制度があります(全国健康保険協会・協会けんぽの制度概要による)。一方、国民健康保険は法律上「任意給付」とされており、実際に傷病手当金を実施している市区町村はごく一部にとどまります。つまり多くの個人事業主にとって、病気やケガで働けなくなった際の公的な収入保障は事実上ないに等しい状態なのです。

公的保障の受取金額が会社員より少ない(老齢年金・遺族年金)

老後の年金についても差があります。厚生労働省が公表する年金事業の概況によれば、国民年金(老齢基礎年金)のみを受け取る場合の平均受給月額は、厚生年金(老齢厚生年金)を受け取る会社員と比べて少なくなる傾向があります。遺族年金についても、国民年金のみの場合は「遺族基礎年金」(子のある配偶者等が対象)に限られ、会社員が加入する厚生年金の「遺族厚生年金」のような上乗せ部分がありません。

個人事業主が「働けなくなった時に実際に必要になる費用」とのギャップ

生活費に加えて、個人事業主の場合は事業用の固定費(事務所家賃・外注費・リース料など)も止められないケースが少なくありません。副業から個人事業主化を検討されている方の場合、副業収入が年130万円を超えると社会保険の扶養区分に影響が生じる点にも注意が必要で、独立のタイミングでは公的保障の見直しとあわせて民間保険の検討をおすすめしています。「公的保障だけではカバーしきれない部分」を具体的に把握することが、就業不能保険の必要性を判断する第一歩です。

就業不能保険が必要な人・不要な人の見極め

弊社では保険加入の優先順位を「①加入義務のある公的保険」「②多額の賠償が発生しうる損害保険」「③事業継続に関わる保険」「④福利厚生」「⑤節税・資産形成目的の保険」の順で整理してご案内することが多く、節税目的だけで保険に加入することはおすすめしていません。就業不能保険についても同様で、「本当にこのリスクに備える必要があるか」を一度立ち止まって検討することが大切です。就業不能保険の必要性を見極める基準は、「貯蓄で生活費・事業経費を何か月分カバーできるか」を具体的な数字で把握できているかどうかです。

就業不能保険が必要な人の特徴(フリーランス・個人事業主・貯蓄が限定的な人)

貯蓄が限定的で、収入が事業の稼働状況に直結するフリーランス・個人事業主の方は、就業不能保険の必要性が比較的高いといえます。特に、複数の賃貸物件を運営されている個人事業主の方や、副業を本格的な事業として独立を検討されている方は、収入源が自分自身の稼働に依存する部分が大きいため、検討する価値があります。生命保険文化センターの調査でも、病気やケガで長期間働けなくなった場合の生活費の不安を感じている人は多く、就業不能への備えとして民間保険を検討する動きが広がっています(生命保険文化センター「生活保障に関する調査」)。

就業不能保険が不要な人(十分な貯蓄がある人、会社員で傷病手当金が手厚い人)

一方で、生活費の数年分に相当する貯蓄が既にある方や、会社員として傷病手当金や手厚い休職制度がある方は、必ずしも民間の就業不能保険を優先する必要はありません。既にご加入の医療保険や貯蓄で十分にカバーできている場合は、無理に加入する必要はないという判断もひとつの選択肢です。

ご家族構成やお仕事の状況別に見る検討ポイント

不動産賃貸業を営む個人事業主の方であれば、複数物件の家賃収入が事業の主軸である以上、ご自身が長期離脱した際に管理業務や資金繰りがどう回るかを考えておく必要があります。副業から個人事業主化を検討されている方であれば、妊活・出産などのライフイベントと重なる時期に保険の見直しを検討されるケースも多く見られます。ご家族構成、子育ての予定、事業規模によって最適な備え方は異なりますので、個別にご相談いただくことをおすすめします。

就業不能保険のメリット|医療保険では足りない「収入補償」

医療保険は入院・手術等にかかる「医療費」をカバーする保険ですが、就業不能保険は働けない間の「生活費・事業経費」そのものをカバーできる点が、医療保険にはない最大のメリットです。

医療保険では補えない「生活費・事業経費」をカバーできる

入院・手術給付金だけでは、家賃や外注費、生活費といった継続的な支出をまかなうのは難しいケースが多くあります。就業不能保険は、療養が長期化した場合の生活費・事業固定費の補填を目的とした保険であり、医療保険と組み合わせることで保障の抜け漏れを減らせる点がメリットです。

長期の療養中も安定した収入を保証できる安心感

具体的な試算例で考えてみましょう。これは弊社の契約事例ではなく、一般的な条件をもとにした仮の試算です。本業で年収600万円、副業で年収50万円、合計年収650万円程度で活動されている方が、病気やケガで6か月間就業不能となった場合を仮に試算すると、単純計算で6か月分=月あたり約54万円、合計で約325万円の収入減となりうる計算です。会社員であれば傷病手当金でこの一部がカバーされますが、個人事業主の場合は公的な収入保障がほぼないため、この期間の生活費・固定費は貯蓄からの持ち出しにならざるを得ません(あくまで一般的な試算例であり、実際の必要保障額はご事情によって異なります)。就業不能保険で毎月一定額の給付を受けられれば、貯蓄を大きく取り崩さずに療養に専念できる安心感につながります。

ライフステージの変化(妊活→出産→育児等)に合わせて見直しできる柔軟性

結婚、妊活、出産、住宅ローンの検討など、ライフイベントが重なる時期は保険を見直すタイミングでもあります。就業不能保険は多くの商品で保障内容の見直しや保険料の再検討が可能なため、ライフステージの変化に合わせて柔軟に調整できる点も特徴です。

就業不能保険のデメリット・注意点|保障対象外になる場合もある

就業不能保険にはメリットがある一方で、加入前に理解しておくべき制限もあります。特に支払対象外期間の長さと精神疾患の保障範囲は、想定外のトラブルにつながりやすいため、契約前に必ず確認しておくべきポイントです。中立的な立場から、注意点も正直にお伝えします。

支払対象外期間(免責期間)中は給付金が受け取れない

多くの就業不能保険には、就業不能状態になってから一定期間(60日・180日など商品により異なります)は給付金が支払われない「支払対象外期間(免責期間)」が設けられています。この期間中は保障が発生しないため、短期の療養であれば給付を受けられないまま終わることもある点に注意が必要です。

精神疾患(うつ病・適応障害など)は保障対象外になりやすい

一般的に、就業不能保険は精神疾患を理由とする就業不能を保障の対象外としている商品、または対象期間を限定している商品が少なくありません。うつ病や適応障害などで働けなくなった場合に給付が受けられるかどうかは商品ごとの約款によって大きく異なるため、加入前に必ず確認しておくべきポイントです。

加入時の健康状態が厳しくチェックされる(引受条件)

就業不能保険は、生命保険と同様に加入時の健康状態について告知が必要です。持病がある場合や過去に長期の通院歴がある場合は、条件付き加入となったり、加入自体が難しくなったりするケースもあります。

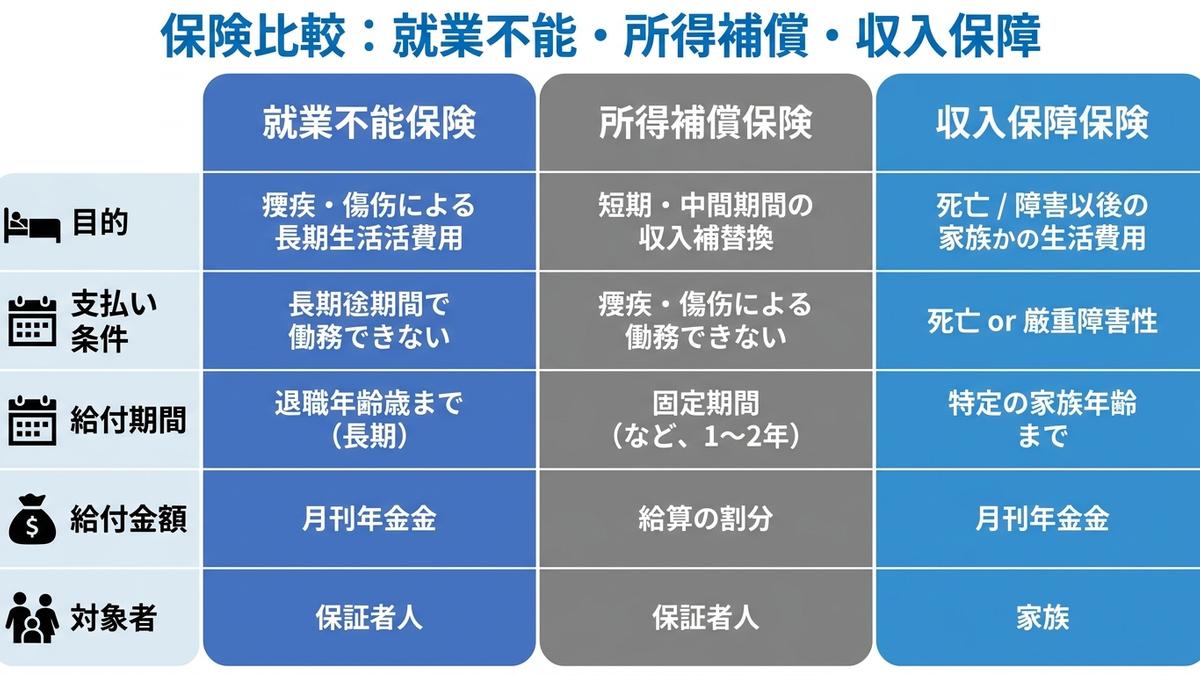

就業不能保険と所得補償保険・収入保障保険の違い

「就業不能保険」「所得補償保険」「収入保障保険」は名前が似ているため混同されがちですが、扱う保険会社の種類や保障の考え方が異なります。就業不能保険は「働けない状態」で判定され、所得補償保険は「実際の所得減少」で判定されるという違いを理解することが、個人事業主が保険を選ぶ際の出発点になります。

| 保険の種類 | 扱う保険会社 | 保障のトリガー | 保険期間の目安 |

|---|---|---|---|

| 就業不能保険 | 主に生命保険会社 | 就業不能状態(心身の状態)が一定期間継続 | 長期(60〜70歳満了等) |

| 所得補償保険 | 主に損害保険会社 | 実際の所得減少 | 短期〜中期(1〜2年程度が多い) |

| 収入保障保険 | 生命保険会社 | 死亡・高度障害 | 長期(一定年齢まで) |

就業不能保険(心身の状態で定義)と所得補償保険(実際の所得減少で定義)の違い

就業不能保険は「働けない状態」そのものを保障のきっかけとするのに対し、所得補償保険は「実際に所得が減ったかどうか」に着目する点が異なります。所得補償保険は損害保険会社が扱う商品が多く、比較的短期間の就業不能に対応する設計が中心です。

収入保障保険(亡くなるまで給付)との位置づけの違い

収入保障保険は、契約者が死亡または高度障害状態になった場合に、遺族が年金形式で保険金を受け取れる保険です。「生きて働けなくなるリスク」に備える就業不能保険とは異なり、収入保障保険は「亡くなった後の家族の生活」に備える保険である点を混同しないよう注意しましょう。

個人事業主が選ぶべき保険形態(短期vs長期・月額vs一時金)

短期の休業リスクを重視するなら所得補償保険、長期にわたる就業不能リスクに幅広く備えるなら就業不能保険、というように目的に応じた使い分けが基本です。両方を組み合わせて短期・長期のリスクをカバーする加入の仕方も選択肢のひとつです。

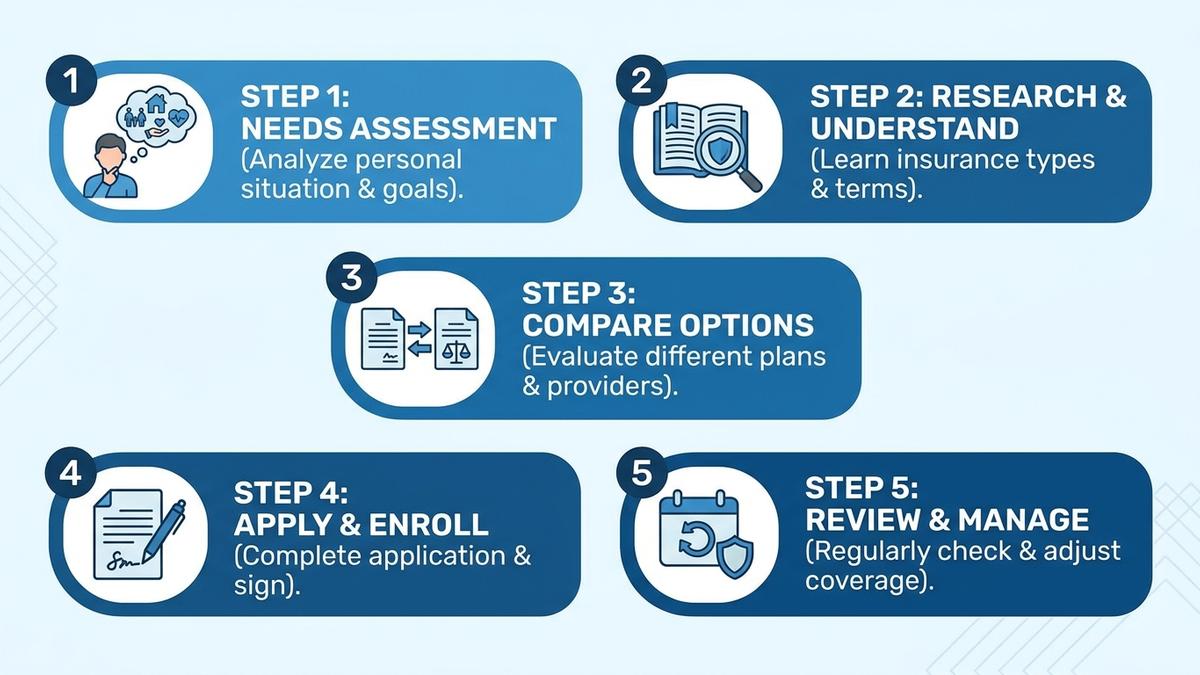

個人事業主向け就業不能保険の選び方|重要な5つのポイント

ここでは、個人事業主の方が就業不能保険を検討する際に押さえておきたい5つのポイントを整理します。

給付金額の目安(月々いくら必要か)を家計から逆算する

まずは毎月の生活費と事業の固定費を洗い出し、貯蓄でどこまでカバーできるかを整理した上で、不足分を給付金額の目安とするのが基本です。「なんとなく大きめの保障」を選ぶのではなく、家計から逆算した必要額を基準にすることが、無駄のない保険選びの第一歩です。

支払対象外期間(免責期間)の長さで保険料と保障のバランスを取る

免責期間を長く設定するほど保険料は抑えられますが、その分短期の就業不能では給付を受けられません。ある程度の貯蓄でカバーできる期間を免責期間に設定し、貯蓄で対応できない長期リスクに絞って保障を確保する、という考え方も選択肢のひとつです。

保険期間(いつまで受け取れるか)は人生計画に合わせて決める

保険期間は、事業を続ける予定の期間や住宅ローンの完済時期など、ご自身の人生計画に合わせて検討することをおすすめします。

加入条件・引受基準を事前に確認する(健康診断不要な商品もある)

商品によって告知内容や引受基準は異なり、健康診断書の提出が不要なものもあります。持病をお持ちの方は、複数の商品の引受基準を比較することで加入できる可能性が広がる場合があります。

複数社の保険会社から中立的に比較・見直しする

弊社では、特定の保険会社に偏らず複数のプランを比較した上でご提案することを大切にしています。就業不能保険は商品ごとに保障範囲・免責期間・保険料が大きく異なるため、複数社を比較検討することがご自身に合ったプラン選びの近道です。押し売りはいたしませんので、まずは現状の整理からご相談いただければと思います。

就業不能保険は経費になるのか|個人事業主の税務処理

「就業不能保険の保険料は経費にできるのか」は、個人事業主の方からよくいただくご質問です。ここでは一般的な考え方を整理しますが、最終的な取り扱いは契約内容やご事情によって異なるため、税理士や税務署への確認を前提にお読みください。契約前・確定申告前に税理士と情報を共有することの重要性は、弊社が普段ご案内している法人保険の経理処理のご相談でも共通してお伝えしているポイントです(対象は法人保険となりますが、税務判断を専門家と確認する重要性は個人事業主の方にも共通します)。

多くの場合「生命保険料控除」の対象になり得る

就業不能保険の保険料は、事業の必要経費にはなりませんが、契約形態によっては国税庁が定める「生命保険料控除」(介護医療保険料控除の枠)の対象になり得ます(国税庁の生命保険料控除に関する案内による)。この控除は、青色申告・白色申告といった申告方式に関わらず、個人であれば誰でも利用できる所得控除です。適用の可否や控除額の上限は商品や契約内容によって異なるため、契約時に保険会社から発行される「保険料控除証明書」の内容を確認する必要があります。

事業の必要経費(必要経費)としての計上は原則できない

就業不能保険は、事業のための支出というより「ご自身の生活・健康を保障する」個人的な性質が強い保険であるため、原則として事業の必要経費には計上できません。法人が契約する就業不能保険であれば経理処理が異なるケースもありますが、個人事業主が個人として契約する場合は家事上の支出(生活費に準じる扱い)として整理されるのが一般的です。

事業専従者(家族従業員)の保険料の処理方法も異なる場合がある

事業専従者給与を受け取るご家族が被保険者となる場合など、契約形態によって税務上の取り扱いが変わることがあります。個別のケースは複雑になりやすいため、契約前・確定申告前に税理士に確認しておくことをおすすめします。

控除を受ける際に必要な書類(保険料控除証明書)

生命保険料控除の適用を受ける際は、保険会社から送付される「保険料控除証明書」が必要です。確定申告や年末調整の際に提出(またはe-Taxでの入力)が必要になりますので、契約後は大切に保管しておきましょう。

個人事業主の就業不能保険、加入時の審査と加入後のポイント

最後に、実際に加入する際の審査の流れと、加入後に押さえておきたいポイントを整理します。告知内容を正確に申告し、ライフステージの変化に合わせて定期的に保障を見直すことが、加入後も安心して続けられる最大のポイントです。

加入時の健康告知・告知義務(虚偽がないことが重要)

就業不能保険への加入には、現在および過去の健康状態についての告知が必要です。告知内容に虚偽があった場合、いざという時に給付金が支払われない、あるいは契約自体が解除されるリスクがあります。些細なことでも自己判断で省略せず、正確に申告することが何より重要です。

審査に落ちた場合の対処法(条件付き加入・別商品の検討)

審査の結果、条件付きでの加入(特定の疾病を保障対象外とする等)が提示されることや、加入が難しいと判断されることもあります。その場合も、引受基準が異なる別の商品を検討する余地は残されています。一社だけの結果で諦めず、複数の選択肢を比較してみることをおすすめします。

ライフステージ変化時の見直しタイミング(結婚・出産・事業拡大時)

結婚、出産、住宅ローンの契約、事業規模の拡大など、ライフステージが変化するタイミングは、就業不能保険を見直す良い機会です。必要な保障額は年々変化するものですので、定期的な見直しを習慣にしておくと安心です。

まとめ

就業不能保険は、公的保障が薄い個人事業主にとって、働けなくなった際の収入減少に備える選択肢のひとつです。ただし必要性の度合いや最適なプランは、ご家族構成・貯蓄状況・事業の形態によって異なります。弊社では特定の保険会社に偏らず、複数社のプランを比較した上で、押し売りなく中立的にご提案いたします。まずはご自身の状況の整理から、お気軽にご相談ください。