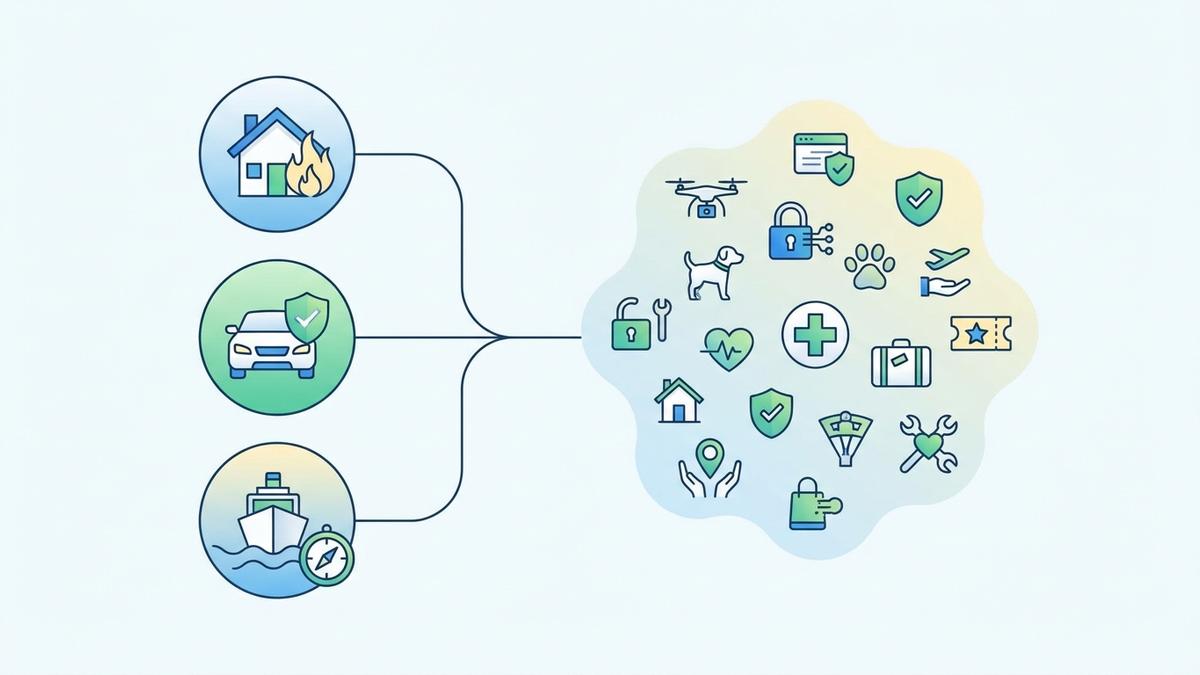

「新種保険とは何を指す言葉なのだろう」と検索された方も多いのではないでしょうか。新種保険とは、火災保険・自動車保険・海上保険という主要3種目以外の保険をまとめて呼ぶ業界用語です。本記事では新種保険を6つの分類に整理し、不動産オーナー様・個人事業主様それぞれに必要な新種保険の具体例を、実務経験を踏まえてご紹介します。

- 新種保険は火災・自動車・海上保険以外の総称で、財物・費用・信用・天候・特殊・賠償責任の6つに新種保険を分類できます。

- 不動産オーナー様向けの孤独死保険や賠償責任保険、個人事業主様向けのサイバー保険など、新種保険には具体例で見ると必要性が分かりやすいものが多くあります。

- ご自身のリスクに合わせて、新種保険への加入を保険コンサルタントに相談することをおすすめします。

【保険コンサルタント:長谷川】

保有資格

- 損害保険募集人資格

- 生命保険募集人資格

- 損害保険大学課程資格

- FP2級

保険業界歴12年、火災保険取扱件数2,000件、保険金の請求対応の顧客満足度98%

新種保険の定義と歴史的背景

新種保険という言葉の意味を、まずは基本から確認しましょう。

新種保険とは「火災・自動車・海上保険以外」の総称

保険業界では、取り扱う保険を大きく「主要3種目」と「それ以外」に分けて整理する慣習があります。火災保険・自動車保険・海上保険が主要3種目にあたり、新種保険とは、この3種目以外の保険をまとめて呼ぶ業界用語です。弊社の新種保険の解説記事でも、D&O保険(役員賠償責任保険)や外航貨物海上保険、GLTD(団体長期障害所得補償保険)、取引信用保険といった新種保険の商品をご紹介しています。新種保険という括りは保険業界の歴史的な分類の名残であり、商品そのものの新しさを表すわけではありません。

「新種」という言葉の誤解を解く

「新種保険」という響きから、最近登場した新しい保険という印象を持つ方もいらっしゃいますが、それは誤解です。新種保険は「新しい保険」ではなく「主要3種目以外の保険」という業界上の分類名にすぎません。実際、自動車保険もかつては新種保険に分類されていた時期があるという整理も見られ、時代とともに主要3種目の顔ぶれが変わってきたことがうかがえます。つまり新種保険とは固定的な商品群ではなく、社会のリスクの変化に合わせて中身が入れ替わり続ける、柔軟な保険のカテゴリーなのです。

実務的な視点:新種保険の取扱実績

弊社では保険コンサルタントとして12年間、火災保険を中心に2,000件以上の保険相談に対応してきましたが、新種保険についてのご相談も年々増えています。特に施設賠償責任保険や孤独死保険、サイバー保険といった新種保険は、不動産オーナー様や個人事業主様の実務で「どんな場面で必要になるか」が具体的にイメージしやすい新種保険です。次の章では、新種保険を6つの分類に整理してご紹介します。

新種保険の6つの分類と具体例

新種保険には、実務上よく使われる6つの分類があります。ここでは、それぞれの新種保険がどんな場面で活用されるのか、具体例とあわせてご紹介します。

① 財物・モノのリスクに備える新種保険

工場の機械や建設資材、店舗の什器など「モノ」の損害に備える動産総合保険・機械保険・盗難保険が、この分類の新種保険にあたります。いずれも「モノを所有・使用する事業者」に関わりの深い新種保険です。

② 費用・利益のリスクに備える新種保険

火災などで営業がストップした場合の売上減少や固定費を補う営業中断保険・利益保険も、新種保険の一種です。製造業や店舗運営を行う事業主様が検討することの多い新種保険といえます。

③ 信用・保証のリスクに備える新種保険

取引先の倒産による売掛債権の回収不能に備える取引信用保険は、連鎖倒産リスクを軽減する新種保険です。弊社の新種保険の解説記事でも、法人経営者様からのご相談が多い新種保険としてご紹介しています。

④ 天候・自然災害のリスクに備える新種保険

農業やイベント業など、気象条件によって売上が左右される事業向けの天候保険・農作物保険も新種保険に分類されます。気候変動を背景に、こうした新種保険への関心が徐々に高まっています。

⑤ 特殊・新興リスクに備える新種保険

サイバー攻撃による情報漏洩や事業停止に備えるサイバー保険は、近年もっとも相談が増えている新種保険の一つです。弊社ではサイバー保険の必要性を判断する基準を、事故発生時の資金繰りと対応支援を一括で担えるかどうかという実務的な視点で解説しています。この新種保険は、IT企業やデータを扱う事業者様に特に関わりの深い新種保険です。

⑥ 賠償責任のリスクに備える新種保険

他人にケガをさせたり、財物を損壊させてしまった場合の賠償責任に備える施設賠償責任保険・PL保険(生産物賠償責任保険)・受託者賠償責任保険も、代表的な新種保険です。弊社の法人向け賠償責任保険の解説記事では、「法人が事業活動をする際に絶対に必要になるのが、賠償責任に対するリスク管理」とご案内しています。特に賃貸物件オーナー様にとって、この新種保険は次章で解説する孤独死保険と並んで重要な新種保険の選択肢です。

不動産オーナーが気になる新種保険

複数物件をお持ちの不動産オーナー様にとって、どの新種保険が本当に必要なのか気になるところではないでしょうか。ここでは、不動産オーナー様に特に関わりの深い新種保険を3つご紹介します。

孤独死保険という新種保険

孤独死保険は、通常の火災保険では補償されない「孤独死後の原状回復費用」をカバーする新種保険です。弊社の孤独死保険の解説記事では、警察庁2024年発表のデータとして、自宅で一人で死亡した方が年間76,020体(警察が取り扱った全死体の37.2%)にのぼることを紹介しています。発見までの平均日数は18日、損失額シミュレーションでは平均総損失が約93万円以上、最大で300万円を超えるケースもあります。この新種保険には、火災保険の家主費用特約(補償上限1事故100万円程度)や、孤独死専用の少額短期保険(最大300万円補償のプランなど)があり、物件属性に応じた比較検討が重要です。

施設賠償責任保険という新種保険

入居者が建物設備で損害を受けた場合に備える施設賠償責任保険も、不動産オーナー様に関わりの深い新種保険です。「自社が所有・使用・管理する施設が原因で他人にケガをさせたり財物を損壊させた場合」の補償として、弊社の法人向け賠償責任保険の解説記事でもご紹介している新種保険にあたります。孤独死保険とあわせて検討されることの多い新種保険です。

複数物件オーナーの新種保険見直しポイント

物件ごとに保険会社がバラバラになっていないか、一度整理してみることをおすすめします。弊社の火災保険の見直しタイミングガイドでは、複数物件オーナー様が新種保険を一括見直しするメリットを4点で整理しています。更新時期の統一化、特約内容の整合性確保、保険料の最適化に加え、「毎年同じ担当者に相談できる環境が確立されると、担当者がオーナー様の物件特性や入居者層を理解した上でご提案できる」という担当者継続性のメリットも挙げられています。孤独死保険をはじめとする新種保険は、2026年以降ますます検討が必要な新種保険の項目になると考えられます。

個人事業主・副業者が気になる新種保険

副業や個人事業主として働き始めた方にとっても、新種保険は無関係ではありません。ここでは、個人事業主様・副業者様に関わりの深い新種保険を3つご紹介します。

サイバー保険という新種保険

テレワークやクラウド利用が広がる中、クライアントの個人情報やデータを預かる個人事業主様にとって、サイバー保険は検討すべき新種保険の一つです。弊社のサイバー保険の必要性を判断する基準では、「保険料が高く見えても、事故時の資金繰りと対応支援が経営を守る」という実務視点を紹介しています。この新種保険が必要かどうかは、保険料の高さではなく、事故時に対応費用を一括で払える資金体制があるかどうかで判断するのが現実的です。

賠償責任保険という新種保険(クライアントトラブル対応)

納品物の不備でクライアントに損害を与えてしまった場合に備える賠償責任保険も、フリーランス・副業者様向けの新種保険です。補償がないまま業務を続けると、思わぬ賠償請求で資金繰りが悪化するリスクがあります。参考として、看護師向けのフリーランス保険料の一例(弊社の看護師向け保険の解説記事)では、協会系プランで年間約3,500円程度、民間保険で年間6,000〜12,000円程度という相場が紹介されています。業種によって内容は異なりますが、この新種保険の保険料感覚の一例としてご参考ください。

副業開始時の新種保険見直しポイント

副業を始めたタイミングや個人事業主化のタイミングは、新種保険を含めた保険全体を見直す良い機会です。本業の保険で副業がカバーされているか、確認すべき項目を整理した上で、必要な新種保険を検討することをおすすめします。サイバー保険・賠償責任保険といった新種保険は、このタイミングで検討されることが多い新種保険です。

新種保険を選ぶ際のポイント

数ある新種保険の中から、自分に本当に必要なものをどう選べばよいのでしょうか。弊社では保険コンサルタントとして12年間、火災保険を中心に2,000件以上の保険相談に対応してきた実務経験から、新種保険選びの3つのポイントをご紹介します。

あなたのリスクを整理することが最初のステップ

新種保険を選ぶ前に、「何が起きたら困るのか」をリスト化することが大切です。不動産オーナー様であれば入居者トラブルや孤独死、個人事業主様であればクライアントトラブルやサイバー攻撃など、リスクの種類によって必要な新種保険は変わってきます。まず整理してから新種保険を検討することが、遠回りに見えて一番の近道です。

複数社の見積・プランを比較した上で判断する

弊社の保険代理店の選び方ガイドでは、2026年の保険業法改正により代理店の「顧客本位な説明」が法的義務化される流れを解説しています。乗合代理店として複数社から新種保険の話を聞くことで、それぞれの強み・弱みを理解でき、ご自身に本当に合った新種保険が何かの理解を深めることができます。弊社代表も「保険加入後のフォローアップとメンテナンスは、私たちのサービスの真髄」と発言しており、加入後も継続してご相談いただける新種保険選びを大切にしています。

担当者の知識・継続性・中立性で判断する

弊社の小規模法人向け保険の優先順位ガイドでも、「何となく良さそうだから」ではなく「この保険は何のリスクに備えるためのものか」を明確にすることの重要性を強調しています。新種保険は種類が多く複雑に見えるからこそ、特定の保険会社に偏らない中立的な提案を受けられるかどうかが新種保険選びの鍵になります。押し売りのない、納得した上での新種保険選びを、弊社は大切にしています。

まとめ

新種保険とは、火災保険・自動車保険・海上保険という主要3種目以外の保険をまとめて呼ぶ業界用語であり、実務的には財物・費用・信用・天候・特殊・賠償責任の6つに新種保険を分類できます。不動産オーナー様には孤独死保険や施設賠償責任保険、個人事業主様にはサイバー保険や賠償責任保険といった新種保険が、それぞれの実務的なリスクに対応します。ご自身に本当に必要な新種保険を見つけるには、複数社比較・中立的なアドバイス・個別ヒアリングが欠かせません。あなたのビジネスやライフステージに最適な新種保険を検討されたい場合は、ぜひ弊社にご相談ください。