駐車場経営では、利用者や第三者とのあいだで起こる事故、精算機やゲートといった設備の盗難、建物や付帯設備の火災・自然災害、立体駐車場の機械故障という4つのリスクが常に隣り合わせです。これらへの備えを怠ると、一件の事故で数百万円規模の賠償請求や修復費用が発生し、経営を大きく圧迫しかねません。この記事では、駐車場経営に必要な保険4種類の役割と選び方を、保険代理店の立場から中立的に解説します。アパート経営と並行して駐車場を運営されているオーナー様に向けた、既存保険との一元管理のポイントもあわせてご紹介します。

- 駐車場経営には施設賠償責任保険・火災保険・動産総合保険・機械保険の4種類が基本の備えです

- 駐車場の形態(月極・コインパーキング・立体・アパート敷地内併設)によって必要な組み合わせが変わります

- 複数物件をお持ちの場合は、既存保険と駐車場用保険を中立的に比較し一元管理することで、管理の手間と保険料の最適化につながります

【保険コンサルタント:長谷川】

保有資格

- 損害保険募集人資格

- 生命保険募集人資格

- 損害保険大学課程資格

- FP2級

保険業界歴12年、火災保険取扱件数2,000件、保険金の請求対応の顧客満足度98%

駐車場経営に潜む4つのリスク|まず「なぜ保険が必要か」を理解する

この見出しでは、駐車場経営がなぜ保険を必要とするのか、具体的な4つのリスクから確認します。

駐車場経営でまず押さえておきたいのは、想定されるリスクが1種類ではなく、性質の異なる4つに分かれているという点です。対人・対物事故、設備の盗難・破損、建物や付帯設備の火災・自然災害、立体駐車場特有の機械故障——これらは発生要因も対処法も異なるため、それぞれに対応した保険を組み合わせる必要があります。

国土交通省が所管する駐車場法では、一定規模以上の路外駐車場について設置者に安全管理上の責任が課されています(国土交通省 駐車場法)。つまり駐車場の運営者は、利用者や近隣の第三者に対して一定の管理責任を負う立場にあるということです。この責任を保険でどこまでカバーできるかが、経営の安定性を左右します。

対人・対物事故リスク(利用者や第三者への損害賠償)

月極駐車場でもコインパーキングでも、構内での接触事故、看板やフェンスの落下による怪我、駐車車両同士のトラブルなど、第三者に損害を与えてしまうリスクは常につきまといます。管理者に過失が認められれば、多額の損害賠償を請求される可能性があります。

設備盗難・破損リスク(精算機・ゲート・防犯カメラ等の機器損害)

精算機・ゲート・防犯カメラなどの設備は、現金や部品を狙った盗難・破損の対象になりやすい設備です。特にコインパーキングは無人稼働が前提のため、被害に気づくのが遅れがちです。

建物・付帯設備のリスク(火災・自然災害による車庫・管理室等の損害)

車庫やカーポート、管理室などの付帯設備は、火災や台風・大雪といった自然災害で損害を受けることがあります。既存のアパート経営で加入している火災保険が、必ずしも駐車場の付帯設備までカバーしているとは限りません。特約の範囲を個別に確認する必要があります。

弊社のアパート火災保険の見直しタイミングを解説した記事でも触れているとおり、複数物件をお持ちのオーナー様は保険会社や特約の範囲が物件ごとに異なるケースが少なくありません。駐車場を新たに始める際は、既存契約の補償範囲をあらためて確認することをおすすめします。

アパートの敷地内で新たに駐車場を開始される場合、「既存の火災保険で駐車場も補償されるはず」と思い込んでしまうケースがあります。契約内容によって対象範囲は異なりますので、駐車場を新設・拡張する際は必ず既存契約の補償範囲を確認しておきましょう。

立体駐車場の機械設備リスク(機械故障・停止による営業損失)

立体駐車場では、昇降・搬送機構といった機械設備の故障が営業停止に直結します。修理費用に加えて、稼働できない間の収入減少も経営上の痛手になります。

駐車場経営の必須保険4種類|各保険の役割と補償内容

この見出しでは、駐車場経営で検討すべき4種類の保険の役割と、加入時に押さえておきたいポイントを解説します。

前章で見た4つのリスクに対応する形で、駐車場経営では主に施設賠償責任保険・動産総合保険・火災保険・機械保険の4種類を検討することになります。すべてが必須というわけではなく、駐車場の形態や規模によって組み合わせが変わります。

施設賠償責任保険(第三者への損害賠償・最優先級)

施設賠償責任保険は、自社が所有・使用・管理する施設が原因で他人にケガをさせたり、他人の財物を破損させてしまった場合に備える保険です(弊社の法人向け施設賠償責任保険の解説記事より)。駐車場は不特定多数が出入りする施設にあたるため、事務所や店舗を構える法人と同様に、優先度の高い保険といえます。

加入時は、免責金額(自己負担額)の設定水準が保険会社やプランによって異なる点に注意が必要です。免責金額を低く設定すると保険料は上がり、高く設定すると保険料は下がる代わりに小口の事故は自己負担になります。どちらが適切かは駐車場の規模や利用状況によって異なりますので、個別に相談しながら決めることをおすすめします。

動産総合保険(駐車場内の機器・現金・付属物の保護)

動産総合保険は、火災や水漏れ、盗難などによって什器や設備が損害を受けた場合に補償する保険です。弊社の小規模事業者向け保険の解説記事でも触れているとおり、什器・設備の損害は事業の売上に直結するため、所有する設備の総額を把握したうえで補償額を検討することが重要です。駐車場では精算機・ゲート・防犯カメラなどが対象になり、特にコインパーキングは無人稼働の設備が多いため優先度が高くなります。

火災保険(建物・カーポート・管理室等の損害カバー)

火災保険は、車庫・カーポート・管理室などの建物や付帯設備そのものの損害を補償します。火災だけでなく、台風・大雪・落雷といった自然災害による損害もカバー範囲に含まれることが一般的です。既にアパート等の建物で火災保険に加入している場合でも、駐車場の付帯設備が補償対象に含まれているとは限らないため、契約内容の確認が欠かせません。

機械保険(立体駐車場・自動精算機の新価補償・需要に応じて)

機械保険は、立体駐車場の昇降・搬送機構や自動精算機といった機械設備の故障・破損に備える保険です。機械設備を持たない平面の月極駐車場では優先度が下がりますが、立体駐車場やタワーパーキングを運営する場合は、修理費用の高さと営業停止による損失を踏まえて検討する価値があります。

- 施設賠償責任保険:第三者への損害賠償に備える(優先度は最も高い)

- 動産総合保険:精算機・防犯カメラなど設備の損害に備える

- 火災保険:車庫・カーポート・管理室など建物の損害に備える

- 機械保険:立体駐車場の機械設備の故障に備える(該当する場合のみ)

駐車場の形態別|保険選びで気を付けるべき違い

ご自身の駐車場がどのタイプに当てはまるかによって、優先すべき保険は変わります。ここでは月極・コインパーキング・立体駐車場、そしてアパート敷地内駐車場の4パターンに分けて整理します。

月極駐車場の場合(シンプル構成・保険選びも基本形)

月極駐車場は設備がシンプルなため、保険構成も基本形で足りることが多いです。施設賠償責任保険と火災保険を軸に、必要に応じて動産総合保険を追加する構成が一般的です。

コインパーキングの場合(機器・現金・24時間稼働のリスク)

コインパーキングは精算機・ゲートといった機器と現金を扱うため、動産総合保険の優先度が上がります。24時間無人稼働という特性上、被害の発見が遅れやすい点も踏まえて補償内容を検討する必要があります。

立体駐車場の場合(機械設備・高額補償が必要)

立体駐車場は機械設備の価値が高く、故障時の修理費用や営業停止による損失も大きくなりがちです。機械保険を含めた高額補償の検討が欠かせません。

アパート敷地内で駐車場経営する場合(既存の建物保険とのセット判定)

アパート等の賃貸経営と並行して敷地内で駐車場を運営されている場合、既存の建物用火災保険と駐車場用の保険がどこまで重複し、どこから追加加入が必要かを整理することが最初のステップになります。管理方式(自主管理・委託管理・一括借上)によっても、オーナー自身が負担すべき保険の範囲は変わります。

委託管理会社が手配する保険は通常、施設賠償責任保険を含むケースが多い一方、精算機等の機器を対象とする動産総合保険は範囲が限定的なことがあるため、ご自身での追加補償の要否を確認することをおすすめします。中小企業庁も、個人事業主が事業用財産のリスクマネジメントとして損害保険の活用を検討するよう各種資料で周知しています(中小企業庁 小規模事業者向けガイダンス)。駐車場経営を個人事業として行っている場合も、この視点は変わりません。

駐車場経営で保険を選ぶ際の3つのポイント|比較・判断の軸をプロが解説

ここでは、実際に保険を選ぶ段階で押さえておきたい3つの判断軸を紹介します。

ポイント1 補償内容が駐車場タイプのリスク実態と合っているか(見落としやすい特約の事例)

パンフレット上は同じ「施設賠償責任保険」でも、特約の有無によって補償される事故の範囲は保険会社ごとに異なります。ご自身の駐車場タイプ(月極・コイン・立体)で実際に起こりやすい事故を洗い出し、それに対応した特約が含まれているかを確認することが第一歩です。

ポイント2 免責金額の設定が適切か(月極と立体では最適値が異なる)

免責金額(自己負担額)の設定は、保険料と直結する重要な判断軸です。免責金額を低くすれば小さな事故もすぐに補償されますが保険料は上がり、高くすれば保険料は抑えられる一方で小口の損害は自己負担になります。月極駐車場のように事故頻度が比較的低いケースと、立体駐車場のように機械トラブルが起こりやすいケースとでは、最適な設定水準が異なります。

ポイント3 複数保険をまとめて「一元管理」できるか(複数物件オーナーが得られるメリット)

複数の保険会社・複数のプランを横並びで比較検討できるかどうかは、保険選びの精度を大きく左右します。弊社の乗合代理店の役割を解説した記事でも触れているとおり、乗合代理店は「なぜこの保険会社・このプランなのか」を根拠を持ってご説明しやすい立場にあります。特定の保険会社の商品しか扱わない窓口では、この比較軸を持つこと自体が難しくなります。

- 補償内容:駐車場タイプに応じた特約の有無を確認する

- 免責金額:駐車場の事故頻度・規模に合わせて設定する

- 比較体制:複数社を横並びで比較できる窓口かどうか確認する

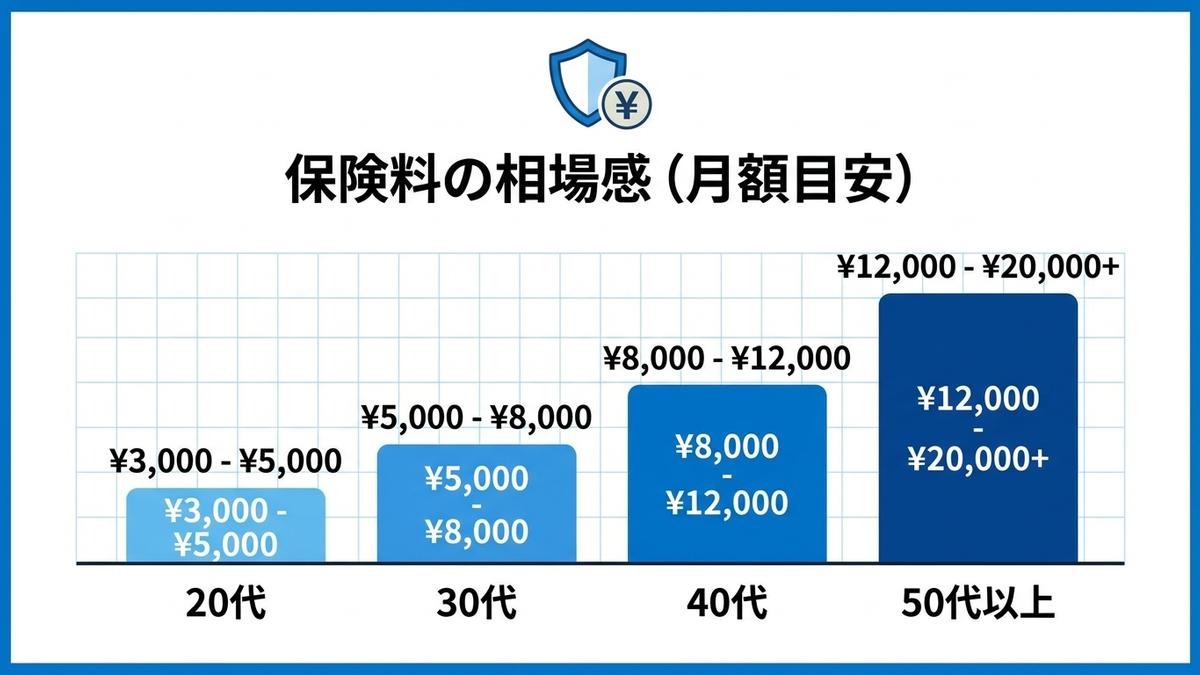

駐車場経営の保険料相場|月極・コインパーキング・立体別の実務数字

保険料の水準は、物件の立地・規模・管理形態によって大きく変動するため、断定的な金額をお示しすることは適切ではありません。ここでは相場感をつかむための考え方と、近年の値上げ動向を紹介します。

駐車場保険の年間保険料は、台数や補償内容、建物の構造によって幅があり、「〇〇円が相場」と一律に言い切ることはできません。月極駐車場のようにシンプルな構成であれば比較的抑えられる傾向がある一方、立体駐車場のように機械保険まで含める場合は保険料も上がりやすくなります。正確な金額は、物件ごとの見積りで確認することをおすすめします。

なお、火災保険については近年、保険料の値上げが続いている点も押さえておく必要があります。損害保険料率算出機構が公表した参考純率改定にもとづき、火災保険料は2024年10月に全国平均で約13.0%引き上げられ、2026年10月にも10〜15%程度の追加改定が見込まれています(損害保険料率算出機構 火災保険参考純率改定)。駐車場専用の保険とは別枠の動向ではありますが、併設するアパート等の建物保険を含めて、見直しのタイミングを逃さないことが保険料最適化の第一歩になります。

また、複数の駐車場や物件をまとめて契約することで、契約手続きの簡素化や保険料の最適化につながるケースもあります。個々の物件の状況によって効果は異なりますので、複数物件をお持ちの場合はまとめてご相談いただくことをおすすめします。

駐車場経営で保険が必要となった事例|実際のトラブルと補償の実例

ここでは、駐車場経営で起こりうる代表的な3つの事故シナリオを紹介します。個別の事案ではなく、一般的に想定されるケースとしてご覧ください。

事例1 駐車場の看板が落下して通行人がケガをした場合(施設賠償責任保険)

経年劣化や強風によって駐車場の案内看板が落下し、通行人がケガを負ったケースです。この場合、管理者に安全配慮義務違反が認められれば、施設賠償責任保険の補償対象になり得ます。日頃から看板や設備の点検を行い、劣化の兆候を早期に把握しておくことが、事故そのものの予防にもつながります。

事例2 コインパーキングの精算機が荒らされ現金が盗難された(動産総合保険)

夜間・早朝など人目の少ない時間帯にコインパーキングの精算機が荒らされ、内部の現金が盗まれるケースです。こうした精算機荒らしなどの盗難被害は、動産総合保険に加入していれば補償対象になり得ます。防犯カメラの設置や巡回頻度の見直しとあわせて、保険での備えを組み合わせることが望ましいといえます。

事例3 台風で駐車場のカーポートが破損した(火災保険の風災補償)

台風や突風によって駐車場のカーポートや屋根が破損するケースです。火災保険の風災補償に加入していれば、こうした自然災害による損害も対象になり得ます。近年は自然災害の激甚化も指摘されており、風災・雹災・雪災までカバーする補償内容になっているかをあらためて確認しておくと安心です。

上記はいずれも、駐車場経営において一般的に起こりうる想定シナリオとしてご紹介しています。実際の補償可否は契約内容や事故の状況によって異なりますので、個別の事案については契約先の保険会社・代理店にご確認ください。

複数物件オーナー必読|既存保険と駐車場保険の一元管理戦略

アパート経営など他の物件をお持ちのうえで駐車場も運営されているオーナー様に向けて、既存保険と駐車場用保険をどう組み合わせるかを整理します。

既にアパート火災保険に加入している場合、駐車場用に何が追加で必要か

弊社の複数棟所有時の保険の注意点を解説した記事でも触れているとおり、複数棟を所有している場合は、各物件で特約の付帯状況が異なっていないかを確認することが重要です。既存の火災保険に家主費用特約が付いているかを確認し、二重加入を防ぐという考え方は、駐車場用の保険を検討する際にもそのまま当てはまります。まずは既存契約の補償範囲を棚卸しし、そのうえで駐車場に不足している補償だけを追加するという順序で検討することをおすすめします。

複数物件・複数保険を「一元管理」するメリット(担当者継続性・保険料最適化・管理の簡潔性)

弊社の乗合代理店の役割を解説した記事では、複数の保険契約をまとめて管理していた代理店が廃業した場合、誰に何を聞けばよいかが曖昧になり、見直しのタイミングを逃しやすくなるという課題を指摘しています。物件ごとに保険会社や担当者がバラバラになっていると、更新のたびに事情を説明し直す負担も生じます。複数物件・複数保険をまとめて相談できる窓口を持つことは、担当者の継続性と管理の手間の両面でメリットがあります。

保険代理店選びの基準(複数社取扱・物件ごとのカスタマイズ対応・継続性)

複数物件をお持ちのオーナー様が代理店を選ぶ際は、(1)複数の保険会社を取り扱っているか、(2)物件ごとの事情に応じた個別提案をしてくれるか、(3)担当者が継続してフォローしてくれるか、の3点を確認することをおすすめします。特定の保険会社の商品しか扱わない窓口では、中立的な比較という視点そのものを持つことが難しくなります。

まとめ

駐車場経営は、対人・対物、設備盗難、建物・自然災害、機械設備という4つのリスクに直面します。施設賠償責任保険・火災保険・動産総合保険・機械保険(立体駐車場の場合)の4種類を、駐車場の形態と管理方式に合わせて組み合わせることが、失敗しない保険選びの基本です。

特に、アパート経営と並行して駐車場も運営されているオーナー様は、既存の保険と駐車場用保険を中立的に比較し、一元管理することで、担当者の継続性、保険料の最適化、管理手続きの簡素化を同時に実現できる可能性があります。

弊社は複数の保険会社と契約している乗合代理店として、お客様の物件事情(立地・規模・管理方式)に応じて、複数社のプランを公平に比較したうえでご提案しています。押し売りではなく、あくまでご納得のうえでの選択を大切にしています。

駐車場経営の保険選びについてご不明な点、複数物件を一元管理したいというご要望がございましたら、無料相談フォームからお気軽にお問い合わせください。