空きスペースを活用してトランクルーム経営を始める際、多くのオーナー様から「保険は本当に必要なのか」「どの保険に入ればよいのか」というご相談をいただきます。結論から申し上げると、トランクルーム経営には火災保険と施設賠償責任保険の検討が実務的に重要であり、さらに経営形態(自営・借地・委託)によって負うべき保険責任が変わってきます。本記事では、保険代理店として経営者・オーナー様の立場に立ち、必要な保険の補償内容と選び方を解説します。

- トランクルーム経営では、火災保険と施設賠償責任保険の両方を検討することが実務上のポイントです。

- 盗難・火災・水害など複数のリスクに加え、他者への損害賠償責任という法的リスクも存在します。

- ご自身の経営形態を確認したうえで、複数社の内容を比較し、保険代理店へのご相談をおすすめします。

【保険コンサルタント:長谷川】

保有資格

- 損害保険募集人資格

- 生命保険募集人資格

- 損害保険大学課程資格

- FP2級

保険業界歴12年、火災保険取扱件数2,000件、保険金の請求対応の顧客満足度98%

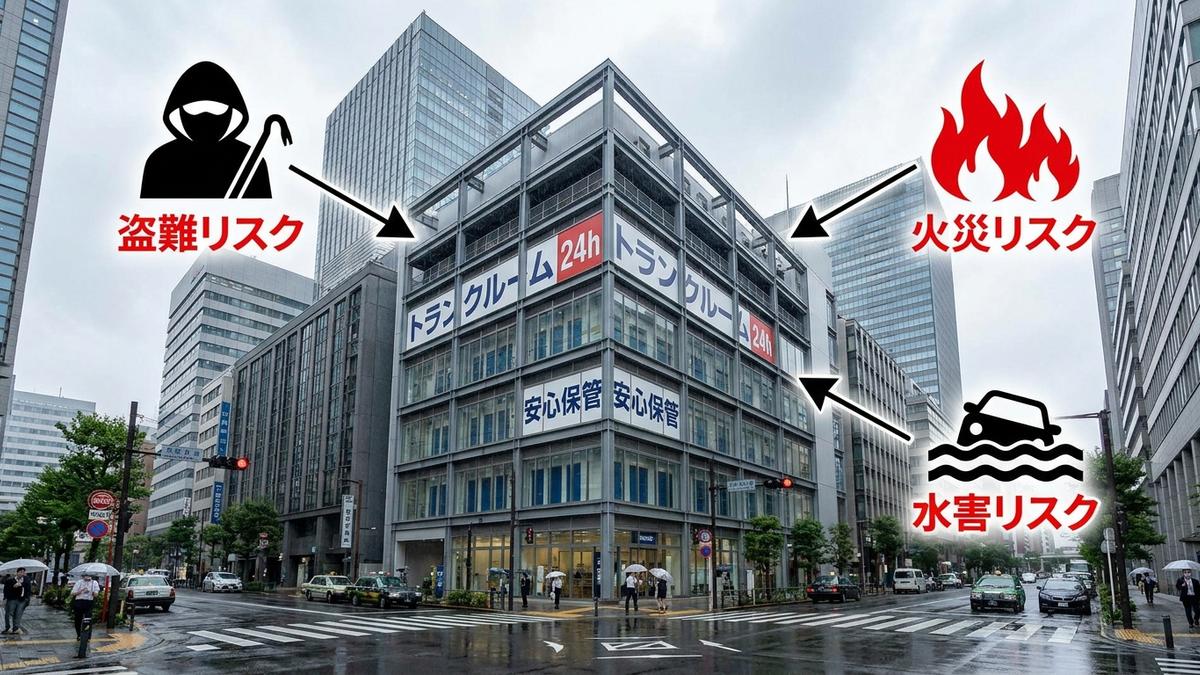

トランクルーム経営で保険は必要?——経営者が知るべき3つのリスク

トランクルーム経営で保険加入をご検討いただく前に、まずどのようなリスクを把握しておくかが保険選びの土台になります。ここでは代表的な3つのリスクと、法律上の位置づけについてご説明します。

トランクルーム経営のリスク①盗難——錠前・セキュリティの限界

盗難は、トランクルーム経営において想定しておくべきリスクのひとつです。監視カメラや施錠システムを導入していても、完全に盗難を防ぐことは難しいのが実情です。万が一盗難が発生した場合、荷物を預けていた利用者から、施設運営者であるオーナー様に対して損害の説明や対応を求められる可能性があります。

トランクルーム経営のリスク②火災・自然災害——建物・預かり物の損失

火災や台風・豪雨といった自然災害は、建物全体に大きな損害をもたらす可能性があります。一般の住宅を対象とした弊社の記事「自然災害に対する備え」では、全壊時の損害額が住宅で1,000万円を超えるケースがあることや、修復に数十万〜数百万円規模の追加費用がかかった実例を紹介しています。これはトランクルーム施設そのものの金額水準ではありませんが、建物を保有・運営する事業において、無保険の状態が経営に与える影響の大きさをイメージする材料になります。オーナー様の経営形態によって、建物の所有責任や預かり物の保管責任の所在が異なる点にもご注意ください。

トランクルーム経営のリスク③劣化・結露・カビ——補償対象外になりやすいトラブル

利用者の荷物が結露やカビによって損傷した場合、多くの保険では補償対象外となるケースが見られます。このようなトラブルは利用者からのクレームや損害賠償請求につながる可能性があるため、保険だけに頼らない対策もあわせて検討する必要があります(詳しくは後述の「保険以外にやるべきこと」をご参照ください)。

「法的義務」と「実務的ニーズ」の違い

トランクルーム経営そのものに、法律上、保険加入を義務づける規定は一般的にはありません。一方で、借地契約や運営委託契約の内容によっては、契約条件として保険加入を求められる場合があります。弊社の「火災保険の見直しタイミングガイド」でも、入居者事故による賠償リスクに備える特約の必要性を解説しており、賃貸経営全般において契約上・実務上の備えが重視されている傾向がうかがえます。法的な義務がない場合でも、上記のリスクに対処する実務的なニーズとして、保険加入をご検討いただく価値は高いと考えられます。

トランクルーム経営者が検討したい2つの保険——火災保険と施設賠償責任保険

トランクルーム経営に関連する保険は、大きく分けて「火災保険」と「施設賠償責任保険」の2種類があります。それぞれ守る対象が異なるため、役割の違いを理解しておくことが大切です。

保険①火災保険——建物・動産・営業継続への備え

火災保険は、建物本体の損害だけでなく、条件によっては施設内の動産や営業中断時の損失もカバーの対象になり得ます。弊社の「個人向け火災保険の解説記事」では、火災・落雷・爆発、風災・雹災・雪災、水災、盗難、水濡れ、破損・汚損といった補償項目を紹介しており、特に地震保険や個人賠償責任特約などの付帯を推奨しています。ただし、これは個人向け火災保険の一般的な補償構成であり、トランクルーム事業における動産保障・営業継続費用の補償割合は、契約するプランによって内容が異なります。事業用の火災保険をご検討いただく際は、建物・動産・営業継続費用のどこまでをカバーしたいか、契約前に整理しておくことをおすすめします。

保険②施設賠償責任保険——他者への損害賠償に備える

火災保険が「モノ」の損害を対象とするのに対し、施設賠償責任保険は「他者への損害」を対象とします。弊社の「施設賠償責任保険の解説記事」では、自社が所有・使用・管理する施設が原因で、他人にケガをさせたり他人の財物を破損させたりした場合に備える保険として位置づけており、「事務所を構える法人や、物件を貸し出す業務を行う法人には必要不可欠」と説明しています。トランクルーム経営に当てはめると、利用者が施設内で転倒した場合や、上階への漏水で損害が生じた場合などが該当し得ます。補償の内訳や保険料は保険会社・契約内容によって異なるため、

具体的な補償額・保険料はご契約内容によって幅があります。一律の金額をお伝えすることは難しく、複数社の見積もりを比較しながらご検討いただくことをおすすめします。

「火災保険」と「施設賠償責任保険」は補い合う関係

火災保険と施設賠償責任保険は、どちらか一方で足りるものではなく、互いの守備範囲を補い合う関係にあります。火災保険だけでは他者への損害賠償に備えられず、施設賠償責任保険だけでは自社の建物・動産を守ることができません。弊社が扱う「家主費用特約」のように、借家人賠償・個人賠償・施設賠償をまとめてカバーする特約も存在するため、契約形態に応じて組み合わせを検討することが実務上のポイントになります。

トランクルーム経営形態別に、必要な保険責任が変わる——自営・委託・借地での違い

トランクルーム経営は、土地の所有形態や運営方法によって「自営」「借地」「委託」の3パターンに大別され、それぞれで負うべき保険責任の重さが変わってきます。ここでは一般的な保険・不動産賃貸借の実務知識に基づき、経営形態別の考え方を整理します。

経営形態①自分の土地で自営する場合——所有責任はオーナーに集中

自己所有の土地に施設を建てて自ら運営する場合、建物の所有者であるオーナー様が保険責任の中心を担うことになります。火災保険・施設賠償責任保険の双方について、ご自身の判断で補償内容を組み立てる必要がある点が特徴です。

経営形態②他人の土地を借地する場合——契約内容が保険責任を左右する

事業用定期借地契約などで土地を借りて運営する場合、契約書の中に保険加入に関する条件が盛り込まれていることが少なくありません。地主様が被る可能性のある損害への配慮(貸主補償に類する条項の有無)についても、契約時に確認しておく価値があります。

経営形態③運営会社に一括委託する場合——責任の分界を確認することが重要

大手トランクルーム運営会社に施設運営を委託する場合、多くの保険責任は運営会社側が担う形になるケースが一般的です。ただし、オーナー様ご自身の投資リスク(施設被害時の収入減少など)をどこまでカバーするかは、契約内容によって異なります。運営会社が提供する保険の補償範囲と、オーナー様ご自身が別途備えるべき部分を切り分けて確認することをおすすめします。

経営形態別・一般的な保険構成の考え方(参考例)

経営形態によって、検討したい保険の組み合わせや補償の考え方は変わってきます。あくまで一般的な整理であり、実際の保険種類・補償限度額はご契約内容により異なります。

| 経営形態 | 主に検討したい保険 | 補償の考え方(定性的な目安) |

|---|---|---|

| 自営(自己所有地) | 火災保険(建物・動産)+施設賠償責任保険 | 建物は再建築費用を基準に検討するケースが多く、賠償責任は補償限度額を手厚めに設定する傾向 |

| 借地(土地を借りて運営) | 火災保険+施設賠償責任保険+貸主への配慮 | 貸主保護に関する条項の有無を契約時に確認し、契約条件に沿った補償を組み立てる |

| 委託(運営会社に一括委託) | 運営会社提供保険の内容確認+オーナー独自の収入減少リスクへの備え | 運営会社の補償範囲を確認したうえで、不足する部分を個別に補うという考え方 |

※上表は一般的な考え方の整理です。具体的な保険種類・補償限度額のプラン例は、ご事情をお伺いしたうえでご提案いたします。

複数形態をミックスする場合——全体管理をどう統一するか

自営・借地・委託が混在する形で複数物件を経営されているオーナー様も少なくありません。この場合、物件ごとに保険会社や担当者が異なってしまい、管理が煩雑になりやすい傾向があります。

- 各物件の保険契約内容・更新時期を一覧化する

- 経営形態ごとに保険責任の所在を確認する

- 可能であれば担当者・保険会社を集約し、継続的なフォローを受けられる体制を整える

トランクルーム火災保険の保険料の考え方——補償額・特約の決め方

保険料は施設の規模や建築年、立地条件によって大きく変動するため、一概にいくらとお伝えすることは難しいのが実情です。ここでは保険料や補償額を検討する際に押さえておきたい観点を整理します。

保険料に影響する主な要因

保険料は、施設の坪数や延床面積、建築年(耐火性能)、立地(自然災害リスクの高低)などの組み合わせによって決まります。弊社の「火災保険の見直しタイミングガイド」では、2024年10月に住宅用火災保険料が全国平均で改定され、2026年10月にもさらなる改定が予定されている旨を紹介しています。これは住宅用火災保険全般の傾向であり、トランクルーム事業の保険料水準を直接示すものではありませんが、火災保険料は改定が続いている分野であり、早めの比較検討が有効な場合があるという時流はご参考いただけるかと思います。

規模別・保険料の考え方(参考例)

具体的な金額をお伝えすることはできませんが、規模の違いによって検討すべきポイントや保険料の傾向が変わる点を、以下のように整理できます。

| 施設規模の目安 | 主な検討ポイント | 保険料の傾向(定性的な目安) |

|---|---|---|

| 小規模施設 | 建物規模がコンパクトなため、補償額も絞り込みやすい | 補償範囲を限定しやすく、比較的抑えめの水準になりやすい傾向 |

| 中規模施設 | 立地条件・築年数によって補償の必要範囲が広がりやすい | 立地・建築年の影響を受けやすく、変動の幅が大きくなりやすい傾向 |

| 大規模施設 | 動産・営業継続費用まで含めた包括的な補償設計が必要になりやすい | 補償範囲が広がる分、保険料水準も上がりやすい傾向 |

※実際の保険料は、保険会社・補償内容・立地条件等によって異なります。具体的な金額は、無料相談にてお見積もりいたします。

補償額の決め方——建物・動産・営業継続費用のそれぞれ

補償額をどの水準に設定するかは、オーナー様のリスク許容度や事業規模によって変わります。一般的な考え方として、以下の3つの観点を整理しておくと検討がしやすくなります。

- 建物補償額(再建築費用を基準にするか、時価を基準にするか)

- 動産(預かり物・運営備品)の補償額をどこまで含めるか

- 営業継続費用(営業中断時の損失)をどの程度・どの期間分カバーするか

よくある特約と検討ポイント

火災保険に付帯できる特約によって、補償の範囲は大きく変わります。トランクルーム経営で検討されることが多い特約としては、水災に備える特約、地震による火災損害に備える特約、建物の評価方法に関する特約などが挙げられます。

地震による損害は、基本的な火災保険では補償されないケースが一般的です。地震リスクの高い地域で経営される場合は、地震関連の特約や地震保険の要否についても、あわせてご検討いただくことをおすすめします。

見積もり相談の前に整理しておきたい情報

具体的な保険料・プランをご案内するために、ご相談の際は以下の情報を整理しておいていただくとスムーズです。

- 施設の基本情報(坪数・建築年・立地)

- 経営形態(自営・借地・運営会社委託のいずれか)

- 預かり物の想定(一般的な荷物か、特殊な品を想定するか)

- 補償の優先度(保険料を抑えたいか、手厚い補償を重視したいか)

上記をお聞かせいただければ、複数社のプランを中立的に比較したご提案が可能です。

施設賠償責任保険——他者への損害賠償に備える補償内容の考え方

施設賠償責任保険は、他者に対する損害賠償責任に備える保険です。ここでは補償の考え方と、検討時に押さえておきたいポイントを整理します。

補償内容の考え方——身体傷害・財産損害・法律費用

施設賠償責任保険は、身体傷害・財産損害・法律費用という3つのカテゴリで補償が構成されるのが一般的です。

- 身体傷害への補償: 施設内で利用者や来訪者がケガをした場合の対応

- 財産損害への補償: 利用者の荷物や周辺施設の財産に損害を与えてしまった場合の対応

- 法律費用への補償: 損害賠償請求への対応にかかる弁護士費用などの一部

保険料と補償額のバランス——ご契約内容によって異なる

施設賠償責任保険の保険料は、補償限度額の設定によって変動します。「補償限度額をいくらに設定すれば保険料がいくらになる」という一律の相場をお伝えすることは難しく、施設の規模・立地・想定される損害の大きさによって適正な水準は異なります。ご自身の施設でどの程度の補償が必要かは、複数社のプランを比較しながら整理していくことをおすすめします。

上階が住居・店舗の場合の特別な検討——複合施設のリスク

トランクルーム施設が商業ビルやマンションの一部(1階が施設、上階が住居や店舗)である場合、漏水事故などのリスクが通常より高まる傾向があります。給排水管や空調設備、外部からの浸水など、漏水の原因によって補償の対象や範囲が変わってくるため、上階の状況もあわせて保険会社に相談しておくと安心です。

複数拠点のトランクルーム経営——保険をまとめて見直す方法

複数の物件・施設を経営されているオーナー様にとって、保険の管理は特有の悩みが生じやすい領域です。ここでは複数拠点特有の課題と、見直しの進め方をご紹介します。

複数拠点のリスク管理——保険がバラバラになりやすい問題

複数物件を経営していると、保険会社や担当者が物件ごとに異なり、更新時期や補償内容の把握が難しくなるケースが見られます。弊社の「孤独死保険の解説記事」でも、複数棟を所有している場合に各物件で特約の付帯状況が異なっていないかを確認する重要性について触れています。物件ごとに契約状況を把握しきれていないと、いざという時の補償に過不足が生じるリスクがあります。

一括見直しの進め方——3つのステップ

弊社では、複数物件の保険を見直す際に、以下のような進め方をご提案しています(「火災保険の見直しタイミングガイド」より)。

- ステップ1: 保有する全物件の保険契約内容を一覧化する(所要目安は1〜2時間程度)

- ステップ2: 更新時期が近い物件から順に見直しに着手する

- ステップ3: 残りの物件についても順次見直しを進める

この進め方により、管理の効率化・保険料の最適化・担当者の継続的なフォローという3つの効果が期待できます。保険料の最適化については、ご状況により見直しの余地が見つかる場合がありますが、削減額はご契約内容によって異なるため、具体的な数値はお見積もりの中でご確認いただくことをおすすめします。

ttmgtへのお問い合わせ

「複数物件をまとめて見直したいが、誰に相談すればよいか分からない」とお困りのオーナー様は、お気軽にttmgtまでご相談ください。ご事情に応じて保険料と補償内容のバランスを整理したうえで、複数社の見積もりを比較したご提案をいたします。無料相談ですので、まずは現状の契約状況をお聞かせください。

トランクルーム経営のリスク対策——保険以外にやるべきこと

保険だけに頼らず、以下のような対策もあわせて講じることで、トラブルの予防と万が一の際の対応力を高めることができます。

セキュリティ対策——監視カメラ・施錠・巡回

保険でカバーしきれない盗難リスクに対しては、監視カメラや施錠システム、定期的な巡回といったセキュリティ対策が有効です。被害の予防だけでなく、万が一の際の証拠保全にもつながります。

利用者との契約・免責事項の明確化

保険金請求の可否を左右するのが、利用者との契約条件です。預け入れ禁止品の明記や、結露・カビ発生時の免責条項などをあらかじめ契約書に盛り込んでおくことで、後のトラブルを防ぎやすくなります。

定期的な施設点検——劣化の早期発見

弊社の「自然災害への備え方の解説記事」でも、耐震性・防水性を保つための定期的なメンテナンスの重要性を紹介しています。定期点検の実施状況が、保険会社によっては保険料の条件に関わってくる場合もあります。

従業員・管理者の教育——初動対応マニュアルの整備

施設内で事故が発生した際、通報や証拠写真の記録、現状保存といった初動対応を適切に行えるかどうかが、その後の保険金請求の進め方にも影響します。管理者・従業員向けの対応マニュアルを整えておくことをおすすめします。

保険金請求の準備——いざという時に慌てないために

保険金請求の際には、事故発生の日時・場所・被害内容・目撃者情報、写真や動画、修理見積書などの記録が必要になります。平時のうちに「何が起きたら何を記録するか」の流れを整理しておくと安心です。

まとめ

トランクルーム経営には、盗難・火災・自然災害・劣化トラブルなど、思いのほか多くのリスクが存在します。火災保険と施設賠償責任保険という2つの保険を軸に、ご自身の経営形態に応じた保険責任を整理することが、リスク対策の出発点になります。保険料や補償額は施設の条件やご契約内容によって幅があるため、断定的な相場ではなく、複数社のプランを比較しながら検討を進めることが大切です。

特に複数の物件・施設を経営されているオーナー様は、保険をまとめて見直すことで管理の効率化や担当者の継続的なフォローにつながる場合があります。ttmgtでは、不動産オーナー様の複数物件一括見直しをはじめ、個別のご事情に応じた保険のご提案を行っております。ご相談・お問い合わせはいつでもお気軽にご連絡ください。