1等級になってしまった、またはこれからなりそう——そんな状況で「本当に保険に入れるの?」と不安になるのは無理もありません。確かに1等級だと保険会社から引受拒否されることもありますが、加入できる選択肢は必ず存在します。代理店として1等級のご相談を何度も受けてきた経験から、実際の加入方法・リセット戦略・引受拒否後の具体的な対処法を解説します。

- 1等級でも保険に入れます:保険会社の引受基準によって対応が異なりますが、必ず入れる選択肢が存在します

- 主な対策は3つ:継続更新・13ヶ月待機によるリセット・別名義の新規契約(増車)のいずれかです

- 最初に相談すべき窓口は代理店:ダイレクト型より代理店型の方が柔軟に対応できる可能性が高く、引受拒否後の具体的な次のアクションを提案できます

【保険コンサルタント:長谷川】

保有資格

- 損害保険募集人資格

- 生命保険募集人資格

- 損害保険大学課程資格

- FP2級

保険業界歴12年、火災保険取扱件数2,000件、保険金の請求対応の顧客満足度98%

1等級になった場合の3つの対策|あなたに最適な選択肢は?

1等級でも保険に入る方法は必ずあります。まず大切なのは「自分がどの対策を選ぶか」を決めることです。大きく3つのアプローチがあり、ご事情によって最適な選択は異なります。

対策1:現在の保険会社で継続契約する(最もシンプル)

すでに加入している保険会社に継続更新を申し込む方法です。事故を起こした保険会社であれば、更新自体を承認してくれる可能性が高く、手続きが最もシンプルです。

メリット:補償が途切れない、手続きが簡単

デメリット:1等級では通常の2倍以上の保険料負担となる可能性があり、法人契約の場合は「年間100万円だった保険料が200万円、300万円と跳ね上がることも珍しくない」(弊社「1等級でも諦めない!法人自動車保険の保険料を抑える秘訣」より)。

こうした状況でも、補償内容の見直し・免責金額の設定変更・安全運転管理の強化・ドライブレコーダー導入といった工夫で、負担を一定程度抑えることができます。

どんな人向き:補償の安定性を最優先にしたい方、複数台を同じ保険会社で管理していて手続き簡略化を求める方

対策2:13ヶ月以上待機して等級をリセット(時間を買う戦略)

現在の保険を解約し、13ヶ月以上の空白期間を経てから新規加入する方法です。

仕組み:日本の自動車保険では、過去13ヶ月以内に満期や解約のある契約については等級情報が引き継がれます。逆に言えば、解約から13ヶ月以上が経過すれば、等級情報の引き継ぎなしに6等級で新規加入できる可能性があります(弊社「法人自動車保険の等級リセットは可能?保険のプロが徹底解説」より)。

中断証明書の活用:車を手放す場合や長期間使用しない場合、中断証明書を取得することで「中断状態」として現在の等級情報を保存できます。中断証明書の有効期間は中断日の翌日から10年間です。

メリット:等級が6等級に戻るため、保険料が大幅に下がる可能性があります

デメリット・注意点:解約後の13ヶ月間は任意保険なしの状態になります。この間に事故が起きた場合、自賠責保険のみの補償となり、対物・車両補償はゼロです。走行を最低限に抑えるなど、リスク管理が必要です。

どんな人向き:時間的余裕があり、当面の期間は運転頻度を大幅に抑えられる方

対策3:別名義で新規契約する=セカンドカー割引の活用(増車戦略)

同一世帯内で別の車を新規取得し、配偶者や家族名義で保険に加入する方法です。

仕組み:同一世帯内に既加入の車がある場合、2台目以降の新規加入は一般的に7等級からスタートとなる場合があります(保険会社によって条件が異なります。詳細は代理店にご確認ください)。1等級の車とは別に、7等級でスタートできる別の車を用意するアプローチです。

弊社「自動車保険の法人契約と個人契約、あなたの車はどっち?」でも触れているとおり、個人から法人化する際などに等級継承ができるかどうかは「実質的に同一事業を継続しているかどうか」が判断基準となります。名義変更・増車を検討する際は保険会社への事前確認が欠かせません。

メリット:新規車両は等級をリセットした状態からスタートできる、家族で複数台管理できる

デメリット:実際に別の車が必要な場合に限定的。車の維持費・取得費用が別途かかる

どんな人向き:複数台所有を検討している不動産オーナー様や、家族用として2台目購入を考えている方

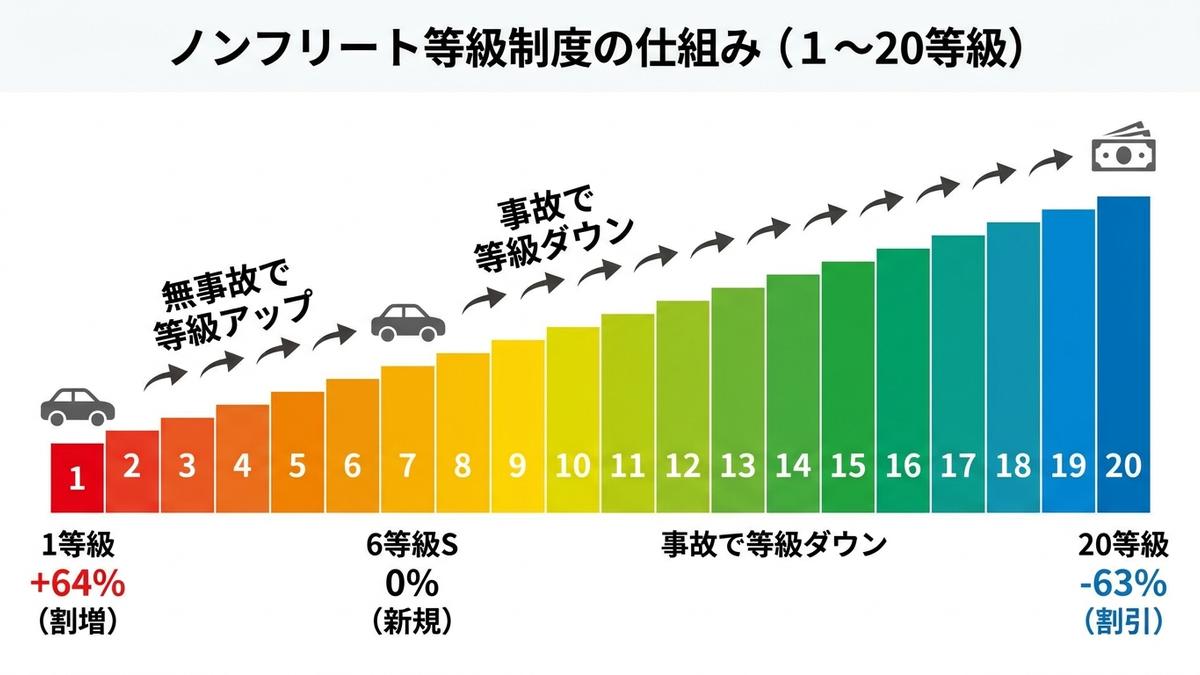

そもそも「1等級」とは?ノンフリート等級制度の仕組み

対策の概要がわかったところで、1等級がどういう状況なのかを整理しておきましょう。背景を理解することで、どの対策が自分に合うかをより判断しやすくなります。

ノンフリート等級制度:自動車保険の保険料を決める仕組み

自動車保険には「ノンフリート等級制度」という仕組みがあります。これは過去の事故歴に基づいて1〜20等級に分類し、等級が高いほど保険料の割引率が大きくなる制度です。20等級では最大60%以上の割引が適用される一方、1等級では通常の2倍以上の保険料負担となる可能性があります(弊社「法人自動車保険のデメリット等級とは?デメリット等級にならない方法も解説」より)。

なお、ノンフリート契約(1〜9台)では車両ごとに個別の等級が適用されますが、10台以上保有する場合はフリート契約に移行し、全車両の事故実績を合算した割引制度に変わります(弊社「法人必見!自動車保険の基本と選び方5選」より)。

6等級からスタート、毎年1等級上がるのが基本

新規加入時は原則として6等級からのスタートです。無事故を続けると毎年1等級ずつ上がり、7年後には最高の20等級に近づきます。逆に事故を起こして保険を使うと等級が下がり、翌年以降の保険料が大幅に上がります。

等級ダウンには2種類あります。

- 3等級ダウン事故(対人・対物事故、車両事故など):事故翌年から3年間、「事故有係数」が適用されます

- 1等級ダウン事故(飛び石による車両損害など一部の事故):事故翌年から1年間、事故有係数が適用されます

1等級になるのは「過去2年間に2件の事故」が目安

6等級からスタートした方が1等級まで落ちるには、複数回の事故が必要です。典型的なパターンとして、3等級ダウン事故を2回起こすと「6等級→3等級→0等級(更新不可)」に近い状態になります。

「等級」と「事故有係数の適用期間」は別概念です。等級が低いだけでなく、事故有係数が適用されている間はさらに保険料が高くなります。この二重の負担を理解しておくことが重要です。

1等級だと「保険に入れない」の真実|引受拒否の実態

「1等級になったら保険に入れない」という不安をお持ちの方は少なくありません。実際のところを確認しましょう。

1等級=必ず引受拒否ではない。保険会社の判断による

弊社「1等級でも諦めない!法人自動車保険の保険料を抑える秘訣」でも明示しているとおり、「1等級になったからといって、すぐに保険に加入できなくなるわけではありません。しかし、保険会社によっては新規引き受けや更新を拒否する場合があります」。

引受可否は保険会社ごとの判断基準に依存しており、「1等級だから絶対に入れない」というわけではありません。1社に断られても、他の保険会社であれば引き受けてもらえる可能性が残っています。

ダイレクト型(ネット保険)は引受拒否の可能性が高い

ダイレクト型(ネット保険)は、申し込みフォームへの入力内容をシステムが自動で審査する仕組みです。1等級というデータが入力された段階で「高リスク」と自動判定され、引受拒否となるケースが多く見られます。

法人名義の車はダイレクト型の対象外とする保険会社も多く、「営業用・特殊用途・改造」などの条件が重なると引受不可になりやすい実態があります(弊社「法人の自動車保険はネット加入OK?保険加入の条件と手順を徹底解説」より)。

代理店型の方が引き受けてくれる可能性が高い

代理店型の自動車保険には、ダイレクト型にはない「引受稟議プロセス」があります。代理店は保険会社の担当者に対して、お客様の事故の背景・今後の運転状況・安全管理体制などの個別事情を説明した上で、引受可否を相談することができます。

ダイレクト型の自動判定とは異なり、人の目による個別の判断プロセスが存在するため、1等級でも状況次第では引き受けてもらえる可能性があります。弊社「法人所有の高級車が保険に入れない理由と対策をプロが分かりやすく解説」でも、「使用実態を示す情報(運転者範囲・保管場所・走行距離)を提出すれば判断が変わる可能性がある」と説明しています。

1年間に2回事故を起こすと引き受けてもらえない場合も

複数の保険会社では、直近1〜2年間に2件以上の事故歴がある場合は引受を行わない、という引受基準を設けています。1等級という等級の低さに加えて、「事故の頻度・直近性」が判断材料に加わります。引受拒否された場合でも、まずは諦めずに代理店に相談することをお勧めします。

代理店に相談するメリット|ダイレクト型との違い

1等級という状況で最も重要な判断は「どこに相談するか」です。

ダイレクト型(ネット保険)の限界

ダイレクト型保険のメリットはコストの低さですが、1等級という特殊な状況では大きな弱点があります。

- 申込フォームにデータを入力した瞬間に自動で可否判定される

- 「なぜ断られたのか」の説明がない

- 個別事情への対応余地がなく、一度断られると交渉の余地もない

「1等級はリスクが高い」という判定が自動で下され、それ以上の判断を求めることができないのがダイレクト型の構造的な限界です。

代理店型の強み

弊社を含む代理店型の自動車保険には、ダイレクト型にはない複数の強みがあります。

複数の保険会社に打診できる:弊社「法人保険は代理店から入ると高い?おすすめの加入方法と選び方を解説」でも述べているとおり、複数の保険会社を幅広く扱う代理店では、A社が断っても「B社なら引き受けてくれる可能性」を調べることができます。お客様がご自身で各社に問い合わせる手間が省けます。

個別事情に応じた引受交渉:代理店は保険会社の担当者に対して、お客様の事故原因・運転状況・安全管理体制などの背景情報を伝えることができます。ダイレクト型の自動判定では評価されない「人的な事情」を加味した判断が可能です。

長期的なフォロー:1等級という状況から等級を回復させるまでには数年かかります。毎年の更新時に「今年は補償をどう調整するか」「等級が上がったので保険料を見直せるか」を継続的に提案できるのは代理店型ならではのメリットです。

ttmgtが1等級のご相談で重視していること

保険コンサルタント・長谷川(保険業界歴12年・取扱件数2,000件・顧客満足度98%・損害保険大学課程資格・FP2級保有)の経験から、1等級のご相談では以下を重視しています。

- お客様の事故の背景・状況を丁寧にヒアリング

- 複数の保険会社を横断した上で「どこなら引き受けてくれるか」を判断

- 長期的な保険料最適化のロードマップ(等級回復プラン)を提案

- 押し売りはせず、納得いただいた上での契約

「1等級でも入れる保険の選択肢を探し、中長期で保険料を最適化する」というアプローチが弊社の基本姿勢です。ご事情によって最適な対応方法は異なりますが、まずは現状の整理からお気軽にご相談ください。

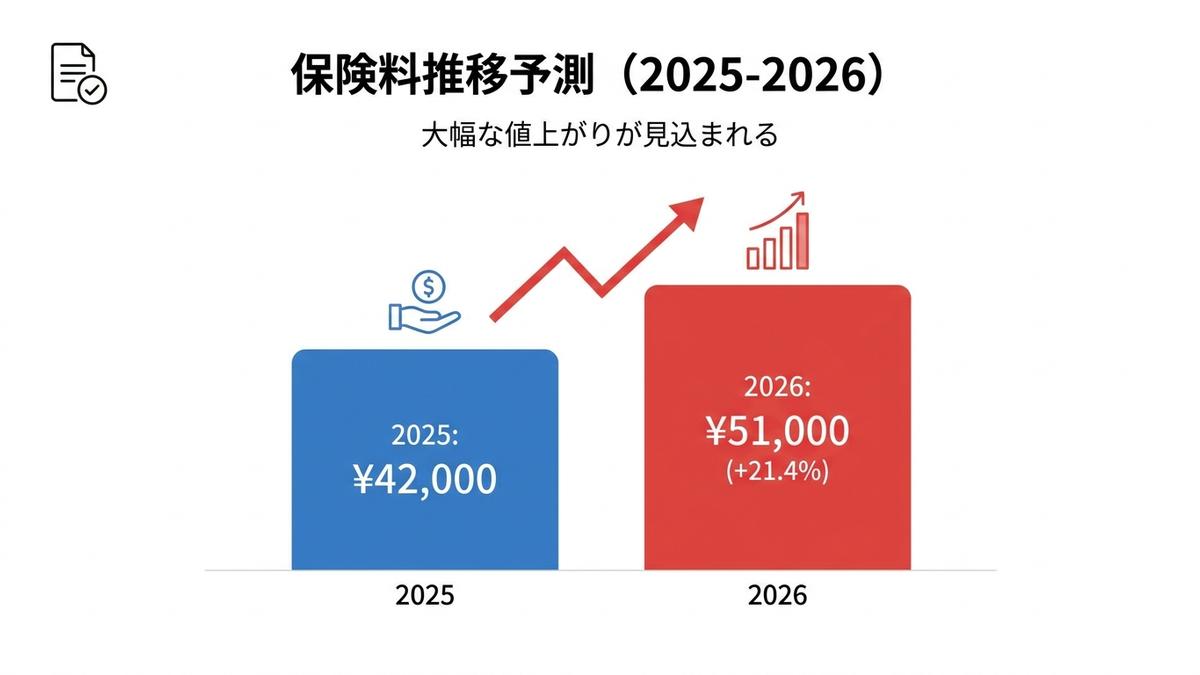

2026年保険料値上げ環境下での等級管理|今こそが重要

1等級の問題は、2026年の保険料値上げという環境変化によってさらに深刻さが増しています。

2026年1月の損保大手3社値上げで状況が変わった

損保ジャパン・三井住友海上・あいおいニッセイ同和損保の大手3社が、2026年1月から平均6〜7.5%の保険料引き上げを実施しました(一般社団法人 日本自動車会議所 2026年)。

- 損保ジャパン:約7.5%引き上げ(2025年1月に続いて2年連続)

- 三井住友海上:約7%引き上げ(3年連続)

- あいおいニッセイ同和損保:約6%引き上げ(3年連続)

- 東京海上日動:2025年10月から全国平均8.5%引き上げ実施済み

値上げの主な理由は、物価高に連動する自動車修理部品の価格上昇・人件費増加・先進運転支援システム(ADAS)の複合部品化による修理費高騰です(JAF交通安全トレーニングコラム「2026年自動車保険料値上げの背景」より)。

こうした値上げ環境下では、1等級という低等級の状態に加えて基本保険料の上昇が重なり、従来以上に高い保険料負担となる可能性があります。だからこそ、早期に対策を検討することが保険料最適化の第一歩です。

等級を上げるまでの期間をどう過ごすか

1等級から通常水準の等級(概ね10等級前後)に戻すまでには、無事故を続けても数年かかります。その間の保険料負担を少しでも軽減するための工夫として、以下が考えられます。

- 無事故の継続:毎年1等級ずつ上がるため、5〜6年で通常水準に近づく

- 補償の見直し:必要のない特約を外し、免責金額を上げることで保険料を抑える

- ドライブレコーダーの活用:安全運転記録を保険会社に提示し、割引の可能性を探る

- 複数台持ちの場合:1台目の等級が回復するまで、2台目の別名義車で補う戦略

不動産オーナー向けの複数台管理戦略

不動産オーナー様で複数台を保有されている場合、1台の等級問題が全体の保険料最適化に影響するため、専門家への早期相談が特に重要です。

- 複数物件・複数台の保険を一括で見直すタイミングとして有効

- 法人化・個人事業主化に伴う等級継承の検討(法人化時に等級を引き継げるかどうかは保険会社に確認が必要)

- 相続を見据えた家族間の等級継承計画

引受拒否されてしまった場合の具体的な次のステップ

引受拒否を経験すると「もう方法がない」と感じてしまいがちです。しかし、引受拒否はあくまで「その保険会社・その時点での判断」に過ぎません。

引受拒否は「終わり」ではなく「別の選択肢を探す入り口」

弊社「1等級でも諦めない!法人自動車保険の保険料を抑える秘訣」でも記載のとおり、「現在の保険会社で更新を拒否された場合は、他の保険会社を探すことになります」。

引受拒否されても、対応の手順を正しく踏めば次の選択肢が見えてきます。具体的な対応の優先順位は次のとおりです。

- 現在の保険会社がダメ → 同条件で別の保険会社を試す

- ダイレクト型がダメ → 代理店型に相談する

- 代理店型の1社がダメ → 別の代理店・別の保険会社に打診する

複数社に同時打診する際の注意点

複数の保険会社に相談すること自体は、正当な行動です。保険加入において「複数社に比較検討する」のは当然の権利です。

代理店経由であれば、代理店が複数社への打診を調整してくれるため、効率的かつ適切な手順で各社への確認を進めることができます(弊社「法人自動車保険が低等級に?保険料を下げる手順を保険のプロが解説」参照)。

「等級をごまかして新規契約する」という選択肢は絶対NG

ときに「等級情報を隠して別の保険会社に新規加入すれば…」という考えが浮かぶことがあるかもしれません。しかし、これは絶対に行ってはなりません。

告知義務違反の重大なリスク

保険法上、保険契約者には「告知義務」があります。過去の等級・事故歴を隠して加入した場合、保険会社が事後調査で事実を把握したとき、以下のリスクが発生します。

- 保険契約の解除:契約が遡及して解除される可能性がある

- 保険金の不払い:万が一事故が起きても保険金が支払われない可能性がある

- 詐欺罪の可能性:保険会社を欺いて契約を結んだ場合、刑事罰の対象となるケースも

「少し高い保険料を払っても正しく加入する」ことが、長期的に見て唯一の正解です。

最後の砦:自賠責保険のみの期間を設ける

どうしても任意保険への加入が難しい場合、一時的に自賠責保険のみの状態とする選択肢があります。自賠責保険は強制加入のため、これだけは維持できます。

自賠責保険のみの期間のリスク

- 対物補償・車両補償がゼロになる

- 相手への賠償が自賠責の限度額を超えた場合は自己負担

- この期間に無事故を続けることで、次の任意保険申し込み時に有利になる可能性がある

この期間は走行距離を最低限に抑え、できるだけ早期に任意保険への加入を目指すことをお勧めします。

法人名義・複数台所有者(不動産オーナー向け)の1等級対策

複数台・複数物件をお持ちの不動産オーナー様にとって、1台の自動車保険の等級問題は単体の問題では終わりません。

複数物件・複数台管理での等級管理の複雑性

例えば以下のような状況を考えてみましょう。

- 法人名義の営業車(現在1等級)

- 個人名義の自動車(現在5等級)

- 配偶者名義の自動車(現在12等級)

この3台がある場合、それぞれ異なる等級・異なる保険会社・異なる更新時期になっていることが多く、管理が複雑になります。

弊社「法人必見!自動車保険の基本と選び方5選」で解説しているとおり、ノンフリート(1〜9台)ではノンフリート多数割引として「2台で3%・3〜5台で4%・6台以上で6%」の割引が適用されます。しかし、1台でも低等級の車があると全体の保険料最適化が難しくなります。

10台以上保有する場合はフリート契約に移行し、全車両一括での契約となるため、1台の事故が全体の保険料に影響を与えやすいという特性があります(弊社「法人必見!自動車保険の基本と選び方5選」より)。

複数台をお持ちの場合は、台数・名義・等級の組み合わせを整理してまとめてご相談いただくことで、保険料最適化の選択肢が広がります。

法人化・個人事業主化と等級の関係

個人から法人化する際に「等級はリセットされてしまうのか」というご不安をお持ちの方も多いです。

弊社「法人自動車保険の等級リセットは可能?保険のプロが徹底解説」でも解説しているとおり、「事業内容が同一であることなど一定条件を満たせば、個人から法人へ等級継承が認められるケースがあります」。

等級継承の判断基準(目安)

- 実質的に同一事業を継続しているか

- 主に運転する人物が同じか

- 車両の使用状況が大きく変わらないか

上記を満たす場合、等級継承が認められる可能性があります。ただし保険会社によって判断基準が異なるため、必ず事前確認が必要です。

「法人化したから自動的に等級が消える」わけではありませんが、確認を怠ると不利な状況になることもあります。法人化のタイミングで代理店に相談することをお勧めします。

オーナー向けの「1等級リセット戦略」

複数台をお持ちのオーナー様向けに、等級リセットと並行して保険料を最適化する戦略があります。

- 戦略A:1等級の車を「解約→13ヶ月待機→6等級で新規加入」する間、別名義の車(7等級以上)でカバー

- 戦略B:1等級の車を継続しつつ、2台目・3台目は良い等級の家族名義で管理。ノンフリート多数割引を活用

- 戦略C:9台以下の台数に抑えてノンフリートを維持し、低等級車を別名義に分離してリスクを局所化

複数物件をまとめて見直す「年1回のプラン点検」

不動産オーナー様には、火災保険・地震保険・自動車保険をセットで見直す「年1回のプラン点検」をお勧めしています。

- 自動車保険と火災保険の更新時期を揃えると管理負担が軽減される

- 相続を見据えた「家族間の等級継承計画」を早めに立てておく

- 同じ担当者が複数物件・複数台を一括管理することで、情報の連続性が保たれる

複数物件をお持ちで保険の管理が煩雑になっている場合は、ぜひ弊社にご相談ください。

まとめ

1等級でも、保険に入れる可能性は必ずあります。この記事のポイントを改めて整理します。

3つの対策から自分に最適な選択を

- 継続契約:手続きが簡単で補償が途切れないが、保険料は高い

- 13ヶ月待機+リセット:保険料を大幅に下げられるが、無保険期間が生じる

- 別名義での新規契約(セカンドカー割引):複数台所有の場合に有効

代理店型が有利な理由

ダイレクト型の自動判定と異なり、代理店型は複数社への打診・個別事情の説明・長期的な等級回復サポートが可能です。1等級というデリケートな状況こそ、代理店に相談するメリットが大きくなります。

2026年値上げ環境下での早期対応

損保大手4社が2025〜2026年にかけて6〜8.5%の値上げを実施しており、低等級状態での保険料負担はさらに重くなっています。早めの相談・早めの対策が、中長期的な保険料最適化につながります。

複数台・複数物件をお持ちの不動産オーナー様はもちろん、個人でお困りの方も、まずは弊社にお気軽にご相談ください。

ttmgtへのご相談窓口

- 電話:03-6811-1128

- お問い合わせフォーム:お問い合わせはこちら

- LINE公式アカウント:LINEで相談する

「1等級でも入れる保険を探している」「どうすれば等級を早く回復できるか知りたい」など、どのようなご相談もお気軽にどうぞ。保険業界歴12年・取扱件数2,000件の実績で対応いたします。

よくある質問