個人事業主やフリーランスが会社員と大きく異なることの一つが、「自分の落ち度による損害賠償のリスクを自分で背負う」という点です。会社員であれば、業務上のトラブルに対して企業の保険が機能しますが、独立した瞬間にその傘は消えます。

本記事では、個人事業主に本当に必要な賠償責任保険を、業種別・リスク別に解説します。副業から個人事業主化するタイミングで整理すべきこと、IT・ライター系フリーランスが直面する具体的なリスク、保険料の相場と選び方のコツまで、保険業界歴12年・顧客満足度98%の専門家視点でお伝えします。

- 個人事業主は会社員と異なり、仕事上のミスによる損害賠償のリスクを自分で全額負担しなければならない。賠償責任保険はそのリスクへの備えとして機能する。

- 情報漏洩・納品ミス・著作権侵害など業種によってリスクの種類が異なり、保険も事業内容に応じた選択が必要になる。副業収入が増えるほど加入の優先度は上がる。

- 副業から個人事業主化するタイミングが保険整理の最適機会。複数社の中立比較で、過剰補償を避けながら必要な備えを用意することがコスパを高めるコツ。

【保険コンサルタント:長谷川】

保有資格

- 損害保険募集人資格

- 生命保険募集人資格

- 損害保険大学課程資格

- FP2級

保険業界歴12年、火災保険取扱件数2,000件、保険金の請求対応の顧客満足度98%

あなたに賠償責任保険は必要? 簡易診断フロー

まず、以下のチェックリストで「自分に賠償責任保険が必要かどうか」を判定してみてください。

- フリーランス(ライター・デザイナー・システム開発・コンサルなど)として仕事をしている

- 飲食・美容・建設・販売など個人営業を行っている

- 副業で月20万円以上の売上がある

- クライアントとの契約書に「損害賠償責任」条項が含まれている

- 顧客の個人情報や機密情報を業務上で取り扱う機会がある

判定メッセージ:

- 3個以上当てはまる → 賠償責任保険への加入は強く推奨されます。本記事で自分の業種に合ったプランの選び方を確認してください。

- 1〜2個当てはまる → 検討の価値があります。事業規模・クライアントとの契約内容に応じて、保険の必要性を判定する情報を本記事でご確認ください。

- 当てはまるものがない → 現時点では優先度が低い可能性があります。ただし本記事を読むことで、将来的に必要になるリスクの状況を把握できます。

弊社(TTマネジメント)では、「リスクマップ無料診断」をご提供しています。40ページ以上の無料PDF資料で、あなたの事業に合ったリスクの洗い出しから保険の必要性まで、より詳細に確認できます。お問合せフォームへ

会社員と個人事業主で何が違う? 賠償責任保険が必要な理由

個人事業主に賠償責任保険が必要な理由を理解するには、まず「会社員時代とどう変わるか」を把握することが近道です。

会社員は「企業の保険」で守られている

会社員が業務上でトラブルを起こした場合、多くのケースで企業が加入している団体保険が機能します。弊社サイトでも解説しているように、団体保険とは「企業グループ・団体の従業員向け保険で、団体が代理店や保険会社の役割を代わりに行うことで、運営費用を削減し、通常より割安な保険料を実現する」仕組みです1。

この仕組みのポイントは、保険料を企業が負担しているという点です。従業員個人は保険の存在を意識しないまま、業務上の事故・損害賠償に備えられています。会社員が「仕事でミスしても保険のことを考えたことがない」のは、この団体保険があるからです。

個人事業主は「自分で守る」必要がある

独立した瞬間に、企業の保険は使えなくなります。退職と同時に、業務上の損害賠償リスクはすべて自分自身が背負うことになります。

弊社サイト(/social-insurance/)の解説でも確認できるように、フリーランスや個人事業主は「社会保険への加入が任意・自己負担」となり、保険料体系が大きく変わります2。社会保険面だけでなく、業務上の損害賠償保険も自分で手配する必要がある点が、会社員との本質的な違いです。

もし損害賠償請求を受けた場合、個人事業主には企業のような法務部も、保険担当者も存在しません。請求対応・示談交渉・補償支払いを、すべて自分のキャッシュフローから捻出することになります。

副業から個人事業主化するターニングポイント

副業を始めた段階でも、クライアントとの契約書に損害賠償条項があれば、既に賠償責任リスクは発生しています。

弊社サイト(/second-job/)では、副業による収入増加が社会保険に影響し、収入が一定規模を超えると保険料体系が大きく変わることを解説しています3。副業の規模が「事業」と見なされるラインに近づくほど、損害賠償のリスクも相応に高まります。

個人事業主届出をするタイミングは、保険を整理する最適な機会です。「退職前に何を確認すべきか」「在職中にやっておくべき保険の見直し」については、H2-5で詳しく解説します。

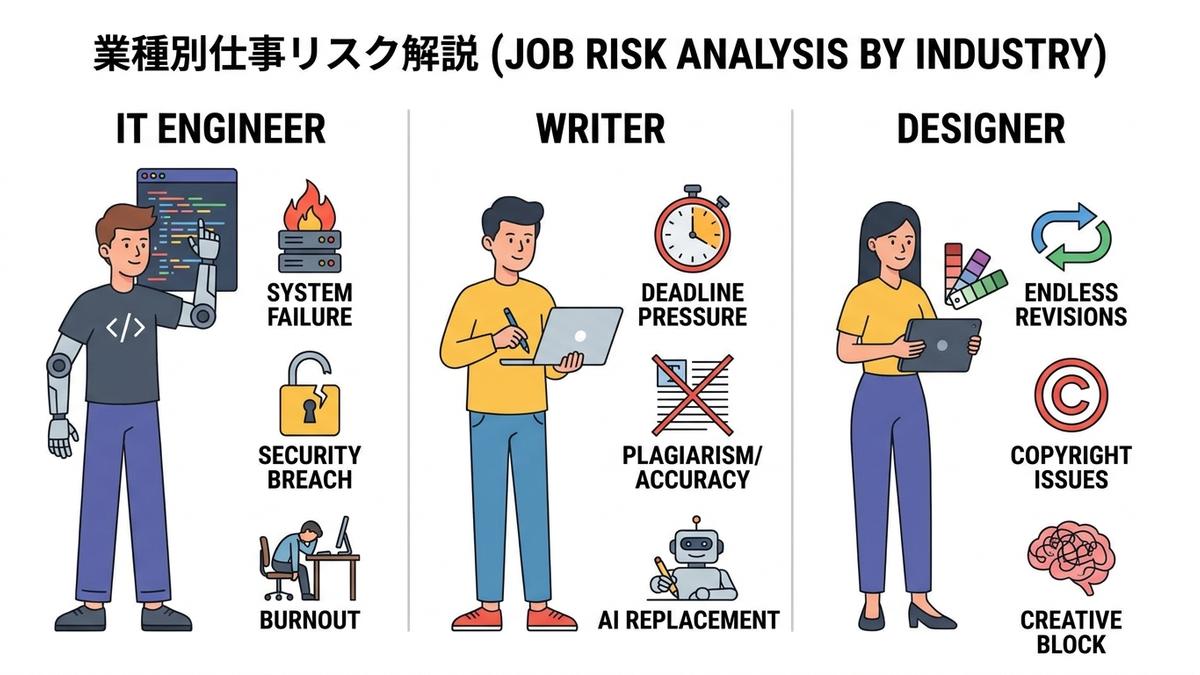

個人事業主が直面する賠償責任リスク 業種別の具体例

「賠償責任のリスクは大企業だけの話」と思っている方もいますが、個人事業主・小規模事業者こそ、1件の賠償事故が事業継続の危機に直結しやすい立場です。

弊社サイト(/small-business-insurance/)でも言及しているように、「1件の大きな賠償事故で資金繰りが悪化する」リスクは、体力のない小規模事業者ほど深刻です4。

なお、弊社サイト(/personal-liability-insurance/)に掲載されている判例では、自転車事故による賠償額が最大約9,521万円(神戸地方裁判所2013年)に達したケースが紹介されています5。業務上の損害賠償も、事案によっては同様に高額になる可能性があります。

IT・システム開発系フリーランス

IT系フリーランスが特に注意すべきリスクは、システム障害・セキュリティ脆弱性・情報漏洩の3つです。

想定される事例(一般的な起こり得るケース):

10人規模のスタートアップへシステム開発を納品後、セキュリティ脆弱性が発見され、顧客情報5,000件が外部流出。クライアントから損害賠償として1,500万円の請求が届いた。

このケースでは、適切な賠償責任保険(サイバー保険付帯タイプ)に加入していれば、保険会社の示談交渉サービスを活用しながら補償対応が可能です。

※上記は一般的に起こり得る事例の想定です。実際のリスク状況はご相談時に個別診断いたします。

納品後の不具合・サポート終了後の脆弱性発見など、「納品完了後にリスクが発生する」ケースが多いのがIT系の特徴です。契約終了後も一定期間はリスクが残ることを念頭に置く必要があります。

ライター・デザイナー系フリーランス

ライター・デザイナーは「自分のミスで損害賠償?」と思いがちですが、著作権侵害・納期遅延・誤情報の提供はいずれも法的な賠償責任に発展する可能性があります。

想定される事例(一般的な起こり得るケース):

【事例1】副業ライターがクライアント提供の素材を使って納品した記事が、第三者の著作権を侵害していたとしてSNS上で問題化。クライアントの信用毀損による営業損失として800万円の請求が届いた。

【事例2】フリーランスデザイナーが納期を4日遅延。クライアントの広告キャンペーンが2週間延期となり、売上機会損失として500万円の損害賠償を請求された。

※上記は一般的に起こり得る事例の想定です。実際のリスク診断は個別にご相談ください(TTマネジメント・保険コンサルタント 長谷川)。

ライター・デザイナー向けの賠償責任保険では、著作権侵害・納期遅延をカバーする特約を付帯できる商品もあります。自分の業種に合った補償内容を選ぶことが重要です。

コンサル・講師業

コンサルや講師業で特有のリスクは、提案・アドバイスの内容に問題があった場合の損害賠償です。顧客が「アドバイスに従って行動した結果、損失が出た」として請求してくるケースがあります。

また、コンサル業は顧客情報の管理不備による情報漏洩リスクも高く、特に大企業クライアントと取引する場合は補償上限額の設定に注意が必要です。

飲食・販売業(個人営業)

個人営業の飲食・販売業では、食中毒・商品の欠陥・店舗内でのお客様のけがといった身体・財物系の賠償リスクが中心です。

これらには「施設賠償責任保険」や「PL保険(生産物賠償責任保険)」が対応します。一般的な賠償責任保険とは別途加入が必要なケースもあるため、業種に応じた保険選びが必要です。

全業種共通のリスク

業種を問わず、すべての個人事業主に共通するリスクとして以下が挙げられます:

個人事業主全員が把握しておくべき共通リスク

- 顧客の個人情報・機密情報の漏洩(IT・ライター・コンサルで特に頻発)

- 納品遅延による顧客の損失(損害の連鎖が起きやすい)

- 契約書の確認不足による「補償範囲の誤認」(保険で対応できないケースを見落とす)

賠償責任保険とは? 補償内容と基本ポイント

賠償責任保険は、個人事業主が保険を選ぶ際に最も基本的な知識として押さえておくべきジャンルです。

賠償責任保険の定義

賠償責任保険とは、事業活動中に第三者の身体または財物に損害を与えた場合の損害賠償金を補償する保険です。弊社で取り扱う賠償責任保険の種類は9種類あり、事業内容に応じた選択が必要です6。

注意点として、従業員のケガや自社所有財物の損害は対象外です7。あくまで「第三者への損害」に対する保険であることを正確に理解した上で、加入を検討してください。

補償内容の全体像

賠償責任保険の主な補償内容は以下のとおりです:

| 補償の種類 | 内容 | 例 |

|---|---|---|

| 身体賠償責任 | 第三者のけが・後遺症・死亡 | 店舗内での顧客の転倒事故 |

| 財産賠償責任 | 物損・第三者の財物損壊 | 訪問先で顧客の家財を破損 |

| 経済的損失賠償 | 納期遅延・システム障害等による経済損失 | 業務上のミスによる顧客の機会損失 |

| 法律相談費用 | 弁護士費用・法律相談料 | 請求を受けた際の初期対応費用 |

| 示談交渉サービス | 保険会社が示談交渉を代行 | 多くの賠償責任保険で無料付帯 |

示談交渉サービスは、多くの賠償責任保険に標準付帯されているサービスです。弁護士費用や保険会社との交渉を自分で行う必要がなくなるため、実務上の負担軽減に大きく寄与します。

支払い限度額の決め方

支払い限度額は「1件あたりの限度額」と「年間通算限度額」で設定されます。

個人事業主の場合、補償上限1億円以上を目安にするケースが多いです。ただし業種・顧客規模・取引単価によって適切な上限は異なります。「とにかく高い補償額を選べばよい」ではなく、事業規模から逆算して必要十分な上限を設定することが大切です。

支払われないケースの確認

以下のケースは多くの賠償責任保険で補償対象外となります:

- 故意による損害: 意図的に起こしたトラブル

- 契約書で免責が明記されている場合: 事前に「賠償しない」と合意された事項

- 特定の専門分野での過失: 医師・建築士など免許が必要な業務の特殊なリスク

- 従業員同士のトラブル: 被用者間の賠償は対象外(別途必要な保険あり)

契約前に「免責事項」を必ず確認してください。

個人事業主が加入を検討すべき保険の種類

「賠償責任保険さえ入れば大丈夫?」と思う方も多いですが、業種によっては複数の保険を組み合わせることで、より網羅的なリスク対策が可能になります。

弊社では、保険の優先順位として「公的保険(社会保険・労災)→損害保険(賠償責任・火災)→生命保険(事業継続資金)→福利厚生保険」の順を推奨しています。「節税メリット中心の長期高額契約は避け、このリスクは自社にとって本当に大きいか立ち止まって検討することが失敗を防ぐ」という実務的な観点も同様に重要です。

賠償責任保険(汎用版)

一般的な業務上の過失・損害賠償に幅広く対応できる、個人事業主の基本となる保険です。IT・ライター・コンサルなど多くの職種に適用でき、保険料の目安は月500〜2,000円程度(補償内容によって変動)。まずここから検討するのが基本です。

弊社では、個人事業主に最適な賠償責任保険として「総合賠償責任保険」を含む9種類の保険を取り扱っており、事業内容・リスクに応じてご提案しています。

PL保険(生産物賠償責任保険)

製造・販売した商品による損害に特化した保険です。食品・化粧品・製造物を扱う個人事業主には必須で、一般的な賠償責任保険では補償されない「商品の欠陥による損害」に対応します。

サイバー保険

IT企業・ライター系フリーランスに特に重要性が高まっているのがサイバー保険です。情報漏洩・システム障害・不正アクセスによる損失をカバーします。

個人情報保護法の強化により、情報漏洩時の損害賠償リスクは年々高まっています。IT系・情報を扱うフリーランスは、賠償責任保険にサイバー保険を組み合わせることを検討してください。

施設賠償責任保険

自分の店舗・事務所での顧客のけがや物損に対応します。個人営業の飲食・美容・小売業に特に該当します。火災保険と組み合わせることで、施設に関連するリスクを網羅的にカバーできます。

所得補償保険

病気やけがで働けなくなった場合の収入を補償します。賠償責任保険とは異なる軸のリスク対策ですが、個人事業主にとって「生活費が止まるリスク」は事業継続を脅かす重大な問題です。

業種別・推奨保険の組み合わせ例

- IT・ライター・デザイナー系: 賠償責任保険(総合型)+ サイバー保険

- コンサル・講師業: 賠償責任保険(専門家賠償特約付き)+ 所得補償保険

- 飲食・美容・小売業: PL保険 + 施設賠償責任保険

- 建設・工事業: 請負業者賠償責任保険(業種特化型)

請負業者賠償責任保険

建設・工事業に特化した保険で、一般的な賠償責任保険では補償されない工事固有のリスクに対応します。建設系フリーランスには専門性の高いこの保険の検討が必要です。

副業から個人事業主化する際の保険整理

副業から個人事業主化するタイミングは、保険の「空白」が生まれやすい危険な移行期間です。在職中に確認しておくべきことと、退職後に切り替えるべきことを整理しておくことが、保険トラブルを防ぐ最大のポイントです。

副業と「事業」の線引き

副業収入が月20万円を超えてくると、税務上・保険上の「事業」として扱われる可能性が高まります。

弊社サイトでも解説しているように、副業による収入増加は社会保険料にも影響し、年収が一定額を超えると社会保険の扱いが変わります。この「変わり目」が保険の見直しタイミングと重なることを把握しておいてください。

また、副業段階でもクライアントとの契約書に「損害賠償責任」が明記されていれば、既に賠償責任保険の必要性が発生しています。「まだ副業だから」という理由で加入を後回しにするのは危険です。

在職中にやっておくべき保険の確認

退職前に確認しておくべきことを以下にまとめます:

在職中チェックリスト(副業→個人事業主化前)

- 勤務先の就業規則・兼業規程で副業が許可されているか確認

- 勤務先の団体保険で副業時の適用範囲を確認(副業業務は対象外のことが多い)

- 健康保険の任意継続(退職後2年間は在職時と同保険料で継続可能)の検討

- 社会保険から国民健康保険への切替タイミングの試算

- 個人事業主として加入する損害保険の候補を事前にリストアップ

弊社サイト(/social-insurance/)によれば、会社員の社会保険は「強制加入・企業負担あり・約45,000円/月」に対し、フリーランスは「任意加入・自己負担・月3万円程度」と保険料体系が大きく異なります2。退職後の生活費試算と合わせて、保険料の変化も見込んでおく必要があります。

個人事業主届出のタイミングが最適な保険見直し機会

個人事業主届出(開業届の提出)は、保険を一から設計し直す絶好のタイミングです。事業規模・リスクを整理し、過不足のない保険を選ぶことで、無駄な出費を防ぎながら適切な備えができます。

また、弊社サイトで解説しているように、既存の保険を個人→法人(または個人事業主)に名義変更する場合、「権利の譲渡」として税務処理が必要になることがあります。保険会社への確認と税理士のチェックを合わせて行うことを推奨します。

保険料は経費に計上できるのか

事業に関連する損害保険料は、確定申告で「損害保険料」として経費計上できます。賠償責任保険・火災保険などの損害保険は、事業用途であれば損金算入が可能です。

一方、生命保険は「生命保険料控除」として別途処理が必要です。帳簿には「損害保険料」として記録し、領収書を保管しておきましょう。

経費計上できる保険料は、事業に直接関連するものに限られます。プライベートと事業の両方で使う保険(自動車保険など)は按分処理が必要です。詳細は担当の税理士にご確認ください。

保険料の目安と選び方のポイント

「保険に入りたいけど、月いくらかかるかわからない」という不安は多くの個人事業主が持っています。ここでは業界参考値をもとに、保険料の目安と選び方のポイントを解説します。

月額の保険料相場

まず、個人向け日常賠償保険(自転車事故・日常生活の賠償)は「年間数千円〜1万円程度」のものが多いですが、これは個人事業主の業務用賠償責任保険とは全く補償内容が異なります。業務賠償リスクに対応するには、業務用の賠償責任保険への別途加入が必要です5。

業界大手保険会社(三井住友海上)の「ビジネスプロテクター」の保険料例では、以下のような相場感が示されています10:

- 製造業: 月額2,330〜7,870円

- 販売・飲食業: 月額2,080〜5,130円

- サービス業(ソフトウェア業・清掃業・運送業等): 月額2,080〜12,930円

- 建設業: 月額9,170〜19,640円

上記は三井住友海上の参考値であり、弊社取扱商品ではありません。保険会社・補償内容・事業規模により保険料は大きく異なります。正確な見積もりはお問合せください。

業種別・補償額別の目安一覧(参考値)

以下は業界水準を参考に作成した、業種別・補償額別の保険料目安です:

| 職種 | 月売上目安 | 補償上限 | 月額保険料(目安) | 主な補償内容 |

|---|---|---|---|---|

| ライター・デザイナー | 月50万円 | 500万円 | 1,200円〜 | 著作権・納期遅延・情報漏洩 |

| ライター・デザイナー | 月50万円 | 1億円 | 3,500円〜 | 上記+高額賠償対応 |

| IT系フリーランス | 月80万円 | 1億円 | 4,200円〜 | システム障害・セキュリティ・情報漏洩 |

| コンサル・講師 | 月100万円 | 1億円 | 3,800円〜 | 提案瑕疵・顧客情報管理 |

| 飲食(小規模) | 月150万円 | 5,000万円 | 2,800円〜 | 食中毒・お客様けが |

※上記は参考値です。実際の保険料は保険会社・補償内容・事業規模により大きく異なります。正確な見積もりは複数社に依頼し、弊社への無料相談もご活用ください。

保険料を決める主な要因

保険料は以下の要因で変わります:

- 補償上限額: 1,000万円と1億円では保険料が倍以上変わることも

- 業種・事業リスクの高低: IT・建設は高め、販売・サービス業は中程度

- 過去の事故歴・クレーム歴: 過去にトラブルがあると保険料が上がる場合あり

- 複数保険のセット割引: 複数の保険を同じ保険会社でまとめると割引になるケースがある

過剰補償を避けるコツ

弊社(/small-business-insurance/)では「売上の何%まで保険に回すかを決め、キャッシュフローを圧迫しない範囲で検討する」という考え方を推奨しています8。

具体的な目安として:

事業規模から補償額を逆算する考え方

- 月売上50万円の個人事業主 → 想定される最大賠償額は100〜500万円程度 → 1,000万円補償プランで十分なケースが多い

- 月売上150万円・大企業クライアントと取引 → 取引先の規模によって1,000万〜1億円補償を検討

- 「月額1万円を超える保険料」は通常の個人事業主にとって過剰補償の可能性が高い

複数社比較が重要な理由

同じ補償内容でも保険会社によって保険料が大きく異なる場合があります。また付帯サービス(弁護士費用・示談交渉の手厚さ)も会社によって違います。「安い」だけでなく「事業内容に合った補償」かどうかを複数社で比較して判断することが、過不足のない保険選びの鉄則です。

弊社サイトでもネット保険を紹介しているように、手続き3分・24時間申込みできるネット保険の利便性は実際に存在します。一方、個人事業主のリスクは業種・事業規模・クライアント構成によって大きく異なり、ネット保険の画一的なプランでは対応しきれないケースが出てきます。

代理店に相談するメリット 複数社比較で最適な備えを

「結局、どこで保険を選べばよいのか」という疑問を持つ方は多いです。ここでは代理店型と直販型の違い、そして弊社が個人事業主の相談で大切にしていることをお伝えします。

ネット保険 vs 代理店型の違い

| 比較項目 | ネット保険 | 代理店型(TTマネジメント) |

|---|---|---|

| 手続きのしやすさ | 3分・24時間申込み可能 | 対面または電話・メール相談 |

| 保険料 | 安いケースが多い | 複数社比較で最適化 |

| 個別事情への対応 | 画一的なプランから選択 | 業種・リスクに合わせた個別提案 |

| 示談交渉・請求サポート | 自分で対応が中心 | 担当者が並走してサポート |

| 事業変化への追従 | 自分で見直しが必要 | 定期的な提案・連絡あり |

| 取扱保険会社数 | 1社(自社のみ) | 複数社(中立比較が可能) |

どちらが正解ではなく、事業のステージ・ニーズによって選び分けてください。「まず安く入ってみたい」ならネット保険も選択肢です。「自分の業種に合った補償かどうか確認したい」「複数社を比較してもらいたい」なら代理店型が適しています。

代理店に相談するメリット

弊社(TTマネジメント)の強みである「保険代理店×IT・WEBマーケティングの融合」により、1対1・1社1社の個別オリジナル提案を行っています。大手代理店が標準パッケージを販売するのとは異なり、あなたの事業内容・リスク・予算に合わせたカスタマイズ提案をします。

代理店に相談するメリットを具体的に挙げます:

- 複数社の中立比較: 特定の保険会社に偏らない提案

- 業種別リスク診断: 過去の相談実績から「あなたの業種で起こりやすいリスク」をご提案

- 申告漏れ・過剰補償の防止: 「入りすぎ」「入らなすぎ」を事前に防ぐ

- 保険金請求時のサポート: 書類作成・保険会社との交渉を並走してサポート

- 事業成長への追従: 売上・従業員・取引先の変化に合わせた保険の見直し提案

TTマネジメントの実績と専門性

弊社の保険コンサルタント・長谷川は、保険業界歴12年、火災保険取扱件数2,000件、保険金の請求対応における顧客満足度98%の実績を持ちます。保有資格は損害保険募集人資格・生命保険募集人資格・損害保険大学課程資格・FP2級です。

保険業界歴12年の専門家として、個人事業主の方が「どんな補償が本当に必要か」を中立的な視点でアドバイスします。押し売りはせず、まずは現状のリスク整理からお話を始めます。

個人事業主の保険選びで重要なのは「とにかく入ること」ではなく、「事業内容に合った補償を、過不足なく用意すること」です。損害保険大学課程資格の専門知見から、あなたの業種・事業規模・リスクに合わせた保険をご提案します。

良い代理店を選ぶポイント

代理店を選ぶ際は以下の点を確認することをおすすめします:

- 「複数社の提案ができる」と明記・実践しているか

- 加入後のフォロー(更新手続き・保険金請求時サポート)が手厚いか

- ライフイベント・事業成長に伴う見直し提案を継続してくれるか

- 特定の保険会社への誘導をせず、中立的な比較ができるか

TTマネジメントでの相談の流れ

- 事業内容のヒアリング: 業種・売上規模・クライアント構成・事業リスクをお聞きします

- リスク診断: 想定される損害パターン・補償が必要な範囲を洗い出します

- 複数社プランの比較・提案: 3社以上のプランを比較してご提案

- 納得いくまでご相談: 押し売りなし・何度でもご相談OK

- 加入後のフォロー: 定期的な見直し提案・保険金請求時の対応

初回相談は無料です。弊社の「リスクマップ無料診断」(40ページ以上のPDF資料)もお気軽にご利用ください。

[内部リンク: https://ttmgt.co.jp/contact/]

まとめ

個人事業主にとって、賠償責任保険は「もしもの時に事業継続を守る」ための重要な備えです。

会社員時代と異なり、業務上のミスによる損害賠償はすべて自分が負担しなければなりません。特に副業から個人事業主化するタイミングは保険の「空白」が生まれやすく、この機会に必要な保険を整理しておくことが重要です。

今回の記事でお伝えしたポイントを整理します:

- 会社員は企業の団体保険で守られているが、独立した瞬間にその保険は使えなくなる

- 業種によってリスクの種類が異なる(IT系は情報漏洩・ライター系は著作権侵害・飲食系は食中毒など)

- 賠償責任保険の基本を理解した上で、業種に応じた種類を選ぶことが大切

- 副業→個人事業主化のタイミングで保険を整理し、損害保険料は確定申告で経費計上できる

- 保険料の相場は月1,200〜5,000円程度(業種・補償額による)が目安。過剰補償は避ける

- 複数社を中立的に比較できる代理店への相談が、過不足のない保険選びの近道

「どんな保険が必要か」「本当に必要か」「どれくらいの補償額が適切か」という判断は、専門家に相談するのが最も確実です。弊社では複数の保険会社のプランを中立的に比較し、個人事業主様の事業内容・リスク・予算に合わせたプランをご提案します。初回相談は無料ですので、お気軽にご連絡ください。

[内部リンク: https://ttmgt.co.jp/contact/]

よくある質問